(圖片來源:mixue.asia)

被CNN以「這家你從未聽過的珍奶品牌,分店數量竟超越麥當勞」(This boba chain you’ve never heard of has more outlets than McDonald’s)報導的蜜雪冰城,堪稱全球餐飲業最矛盾的現象。這家1997年從中國鄭州路邊攤起家的手搖飲品牌,以「均價不到10元人民幣」的低價策略,締造近二年年均展店破萬家的驚人速度,2024年全球分店數突破4.5萬間,從區域品牌躋身全球分店數最多的現調飲品龍頭。蜜雪冰城的海外業務也顯著增長,尤其在東南亞市場,自2018年在越南河內開設首家海外門市以來,該品牌成功拓展至越南、印尼、泰國、馬來西亞等主要國家。截至2024年09月,蜜雪冰城在印尼已擁有約2,500家以上門市,越南約有1,300家,顯示出東南亞市場需求的持續上升,同步推動其快速增長。

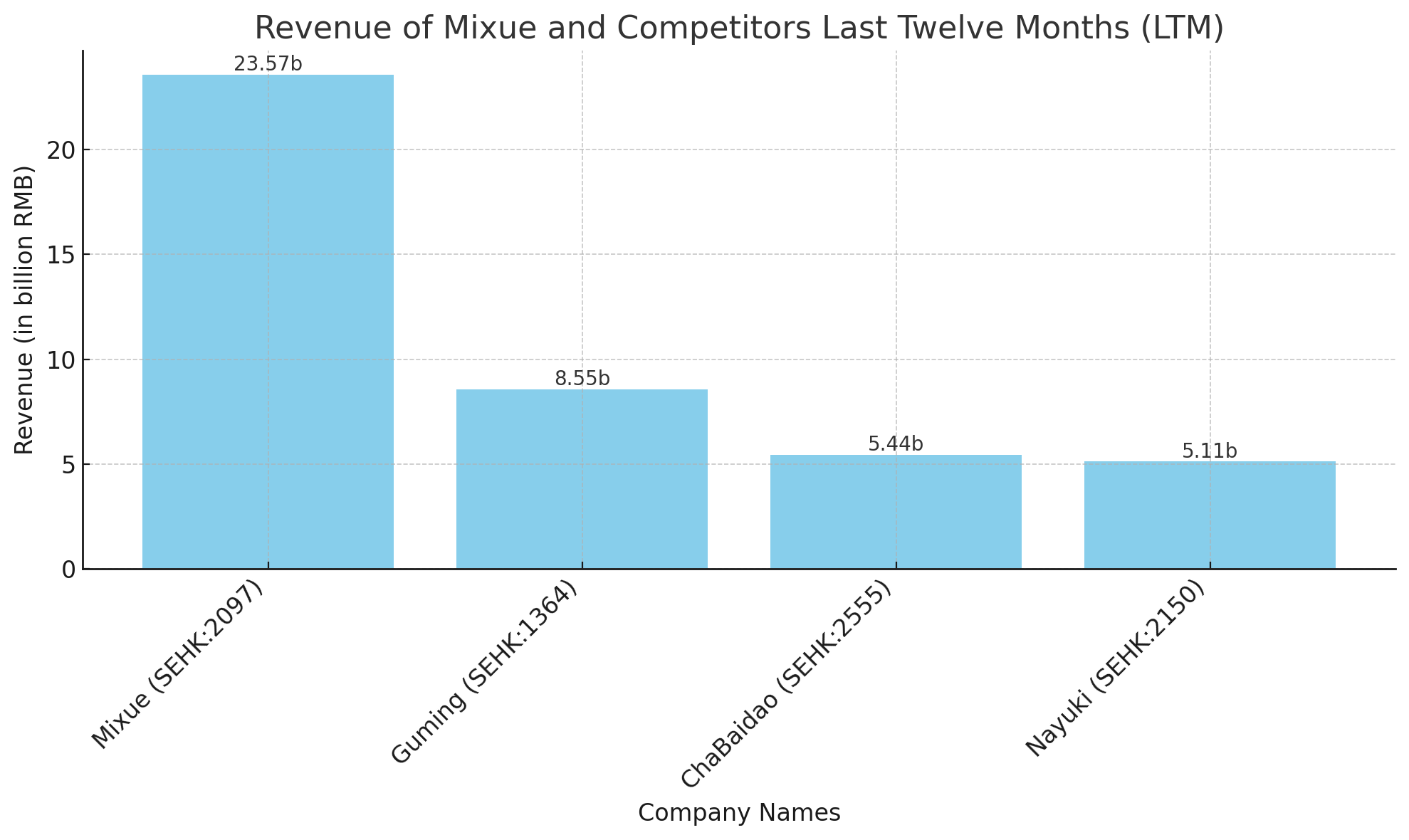

在競爭激烈的市場中,同時在香港上市的品牌奈雪的茶、古茗、茶百道等競爭對手近期皆面臨股價腰斬及獲利困難,蜜雪冰城卻依然依靠“平價“保持強勁的營收和穩定的獲利模式,2024年前三季營收約186億人民幣、淨利約35億人民幣的成績,三年營收複合年增長率達31.41%、營業利潤年複合增長率30.22%,展現「低價不低利」的商業模式韌性。

2025年03月,蜜雪冰城成功於港股掛牌更寫下資本狂熱紀錄,公開發行凍資1.82兆港元,超額認購5,257倍打破港股歷史,充分彰顯市場對其未來增長潛力的高度認可。全球餐飲業景氣低迷之際,蜜雪冰城如何以「中國製造」的供應鏈效率吸引投資者的目光?以下深度解析關鍵因素。

(圖一、過去12個月蜜雪冰城及其競爭對手營業收入;資料來源:S&P Capital IQ;若水數位評價整理)

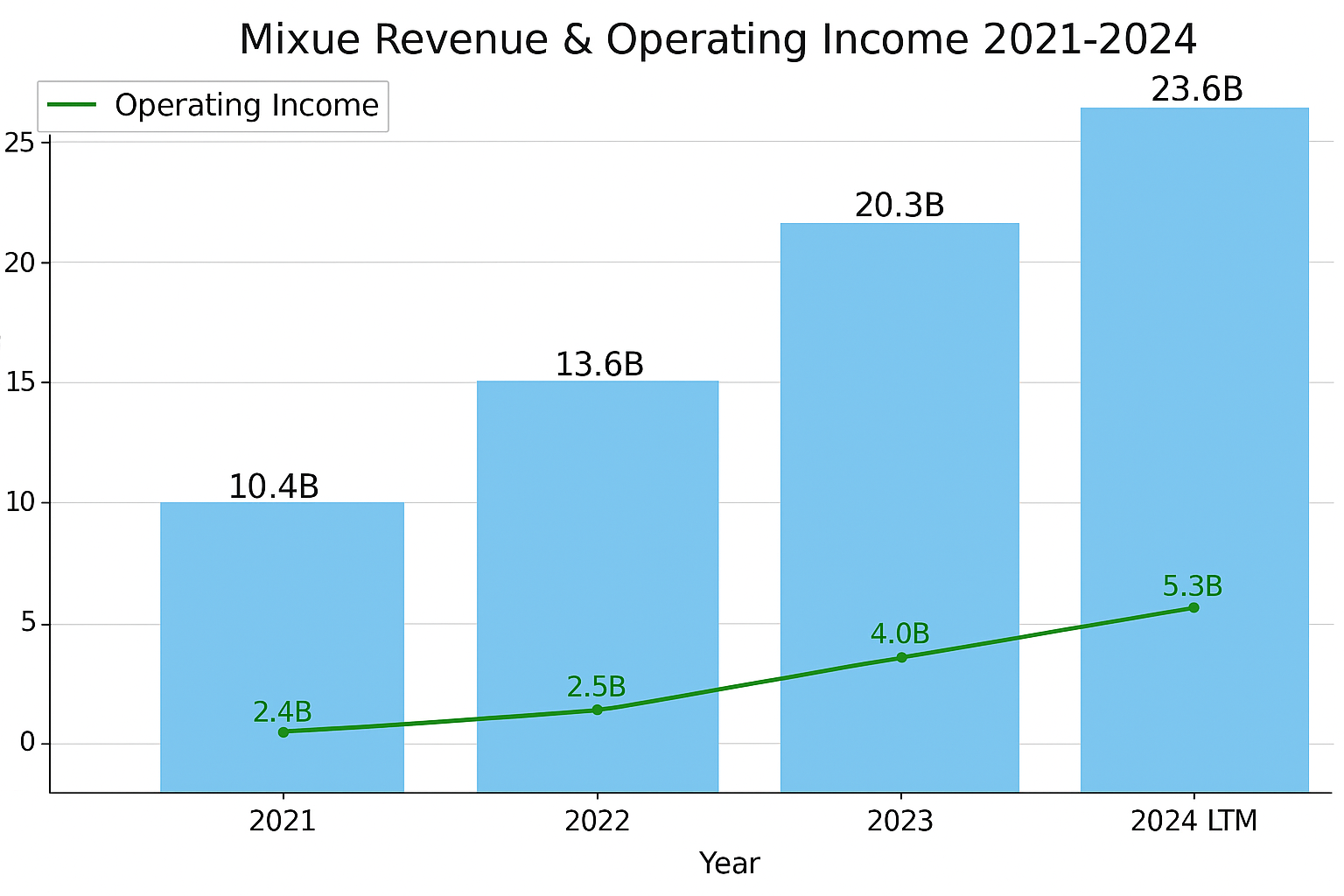

(圖二、蜜雪冰城2021至2024年營業收入及營業利潤;資料來源:S&P Capital IQ;若水數位評價整理)

1. 冰淇淋與茶的完美融合:性價比策略驅動的「茶界拼多多」

蜜雪冰城以傳統剉冰攤起家,2005年推出人民幣1元超平價冰淇淋一炮而紅,這款顛覆性的產品成為他們的第一個人氣產品,使品牌一舉成名。隨後,其口碑冰淇淋店吸引數十家加盟商,但受季節性限制,加盟商經營壓力顯現,促使蜜雪冰城啟動轉型。創辦人張紅超在當時洞察到競爭日益激烈的茶飲市場尚存在空白,於是創新性地將冰淇淋與茶飲結合,發展出全年性產品線,打造出可持續性的商業模式。當大多數競爭者聚焦傳統奶茶之際,蜜雪冰城便創新性地將冰淇淋與茶飲進行融合,並讓產品售價維持超高性價比,成功開辟出一條相對較小卻潛力巨大的市場路徑。

據最新資料公開招股書資料顯示,蜜雪冰城旗下檸檬水、冰淇淋及珍珠奶茶為最暢銷的三個單品,2024年前九個月售價為人民幣4元的檸檬水共售出11億杯、人民幣2元的冰淇淋共售出14億隻、人民幣6元的珍珠奶茶共售出3.85億杯,全中國飲品出杯量約41%來自蜜雪冰城,展現其市場主導地位。

與此同時,蜜雪冰城積極佈局咖啡市場。2017年,旗下現磨咖啡品牌「幸運咖」成立,延續蜜雪「高性價比」策略,以人民幣5-10元的親民定價切入市場。截至目前,幸運咖分店數已突破4,000家,若按門市數量統計,幸運咖已為中國第四大現磨咖啡品牌,進一步鞏固蜜雪冰城在多品類市場的佈局優勢。

(圖三、蜜雪冰城產品及售價;資料來源:蜜雪冰城官方)

(圖四、蜜雪冰城發展歷程;資料來源:蜜雪冰城官方)

2.低價策略背後的供應鏈護城河

自上段論述來看,蜜雪冰城的產品定價通常遠低於同行,大多數產品價格僅為人民幣5至8元,幾乎是競爭對手同類產品價格的一半。許多人將其成功歸因於低價策略,然而,這僅僅是表象,其真正的核心競爭力在於極致的供應鏈管理,這使得蜜雪冰城能夠在超低定價下實現盈利,並實現規模化複製。

蜜雪冰城創辦人很早就意識到供應鏈在食品服務行業中的關鍵作用。2012年,蜜雪冰城成為中國現製飲品行業中最早設立中央工廠的企業,向上游生產製造延伸,以確保食材品質與供應穩定,同時優化成本與效率。經過十年深耕,其生產基地覆蓋糖、奶、茶、咖、果、糧、料全品類食材,成功讓蜜雪冰城超過60%的飲品食材由企業自產,核心食材更是100%自產,該作法能夠避免原物料成本過多的受市場價格波動而影響利潤。

為進一步提升效率,蜜雪冰城自2014年起大力投資物流體系,確保各門市能夠以最低成本和最短時間獲得原材料。截至2024年09月30日,蜜雪冰城其物流網絡覆蓋中國31個省份,其中從一線城市到鄉鎮地區,約90%門市都能在12小時內完成補貨。

蜜雪冰城通過全球採購、自建生產基地與物流體系的佈局,構建了一個「全面的端到端供應鏈」,包括採購、生產、物流、研發和質量控制。根據其公開資料顯示,蜜雪冰城全球採購網絡讓其採購成本較同行業平均分別低約10%及20%以上、自產成本比從外部採購價低50%。由此可見,供應鏈能力成為蜜雪冰城最強大的護城河,支撐其平價策略與跨地域擴張,成為其最關鍵的競爭力。

(圖五、蜜雪冰城產品產能、產量、銷量等資訊;資料來源:蜜雪冰城官方2022招股書)

3. 蜜雪冰城的商業模式:隱藏在飲料店背後的原物料包材生意

在大眾的普遍認知中,蜜雪冰城是一家以高性價比著稱的飲料品牌,消費者往往將其視為一家「賣奶茶」的飲料店,專注於to C(面向消費者)端的業務。一般而言,飲料品牌的商業模式可分為兩大類:一是以直營模式為主,像是高單價奈雪的茶及喜茶皆為此類,其收入來源主要為飲品銷售,成本則包括員工薪資、原物料採購及店鋪租金等;另一種則是以品牌加盟授權為主,通常以加盟費及利潤分潤作為核心盈利模式。然而,蜜雪冰城的商業模式卻打破了這一傳統框架,展現出獨特的供應鏈驅動策略。

目前來看,蜜雪冰城已擁有超過45,000家門市,且其中99%以上為加盟店。然而,與傳統加盟體系不同,蜜雪冰城並不依賴加盟費及利潤分潤作為主要收入來源。根據數據顯示,蜜雪冰城僅對加盟業者收取人民幣7,000至11,000元之間的加盟費用、4,800元的管理費及2,000元的培訓費。同時,蜜雪冰城並不參與加盟商的分潤,意即加盟業者在營運上是盈虧自負。整體而言,近四年來,蜜雪冰城的加盟服務費收入占其總收入的比例始終低於2.5%,這與許多以加盟費及利潤分潤為核心盈利模式的品牌形成鮮明對比。

根據2022年首次官方揭露的數據,公司約90%以上的收入來自向加盟商銷售原材料、包裝材料及設備。具體來看,約70%的收入來自食材銷售,比如果醬、飲料濃漿、水果、茶葉等;約15%的收入來自包裝材料銷售,如杯子、吸管、包裝袋等;另有約5%的收入來自設備銷售,如向加盟商提供製冰機、封口機等設備。加盟店在經營過程中,必須向蜜雪冰城採購這些必需品,這使得蜜雪冰城能夠有效控制產品品質。從收入結構來看,儘管蜜雪冰城在大眾認知中是一家以高性價比著稱的飲料品牌,表面上看似做著to C(面向消費者)端的業務,但其商業本質更接近to B(面向企業端)模式。公司擁有完善的工廠和倉儲體系,並在終端市場成功建立了家喻戶曉的品牌形象,讓龐大的加盟業者必須採購它的產品。

這種供應鏈驅動的商業模式,成功將C端消費市場的環境壓力轉化為B端供應體系的規模紅利。即使茶飲市場競爭加劇,加盟商每月固定的原料採購仍形成「類訂閱制」收入結構,在維持終端產品均一性的同時,確保企業穩定營利水平。

(圖六、蜜雪冰城產品銷售額情形;資料來源:蜜雪冰城官方2022招股書)

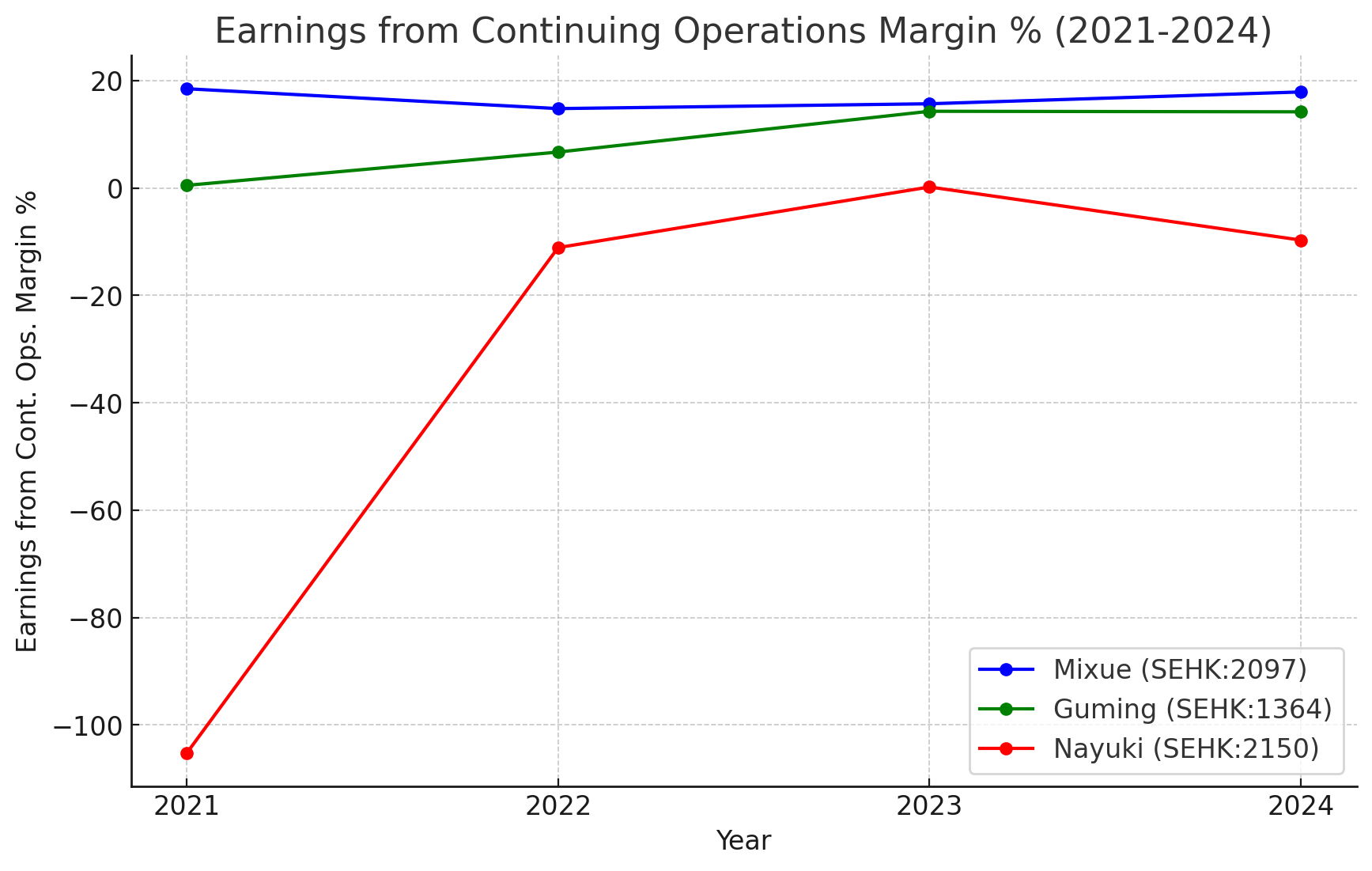

(圖七、蜜雪冰城及競爭對手2021至2024年繼續經營利潤率;資料來源:S&P Capital IQ;若水數位評價整理)

蜜雪冰城未來挑戰

蜜雪冰城IPO獲資本熱捧的關鍵,在於對營運實力的實質認可:過去三年營收年增率達30.7%、49.2%、16.2%,營業利潤從24億人民幣跳升到53億,證明其靠供應鏈優勢建立的產業競爭壁壘,達成「規模成長不犧牲毛利」的特殊商業模式。海外佈局更增添想像空間——東南亞近5,000間分店的成功,替資本市場提供國際化擴張的估值基礎。

然而,目前市場對其成長動能仍有些許疑慮:

1. 品牌價值與規模地位的差距:雖以約4.5萬間門市超越麥當勞、星巴克成為全球最大手搖飲連鎖,但國際品牌認知度仍局限於東亞地區。

2. 中國市場飽和警訊:展店速度從2021年50%高峰驟降至2024年25%,顯示二、三線城市佈局漸趨飽和,媒體上開始有蜜雪冰城店距過近引發「內部互搶客源」,可能削弱單店營收的疑慮。

3. 供應鏈移植困境:先進國家面臨物流成本暴增與食安法規高牆,在地化生產需重金投入,能否如同在東南亞複製中國的模式有待驗證。

蜜雪冰城憑藉供應鏈優勢改寫茶飲市場生態,IPO募得資金將重點強化全球佈局,包含用於強化全球生產與物流基礎建設。然其能否複製經驗至歐美等已開發國家,實質考驗「蜜雪模式」的變形適應力,亦將成全球化成敗關鍵。

參考資料:Momentum、蜜雪冰城、單仁牛商、ChinaDaily等