(圖片來源:特力屋官網)

特力集團(2908)旗下的特力屋股份有限公司於2025年10月16日以每股58元正式登錄興櫃,股票代號7867。這不僅是公司的重要里程碑,更象徵著這個深耕台灣近三十年的居家品牌,正式走向資本市場,接受投資人更直接的目光與評價。

公司簡介

成立於1995年的特力屋,見證並引領了台灣居家修繕文化的興起。那句「B&Q特力屋」的廣告詞至今仍讓人印象深刻,也象徵當年DIY風潮的展開。作為台灣首座大型居家修繕中心,特力屋提供從油漆防水、燈具、建材、衛浴到裝修設計、估價、安裝與施工的全方位服務,開創了「一站式居家解決方案」的市場模式。歷經三十年經營,特力屋的總會員數已突破1,012 萬名,並在全台擁有63間門市(28間大型店、35間社區店),近年公司年營收穩定維持在90億新台幣以上,為母公司特力集團貢獻穩定且可觀的現金流,也展現品牌在零售市場中的規模優勢。

興櫃認購價格的計算與評估

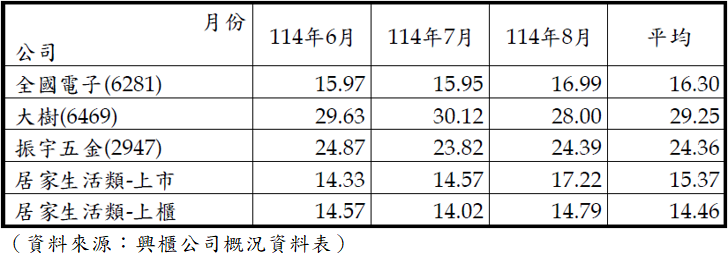

根據推薦證券商的市場法-本益比法(P/E)評估,選用全國電子(6281)、大樹(6469)及振宇五金(2947)作為類比同業,利用了類比同業及上市上櫃居家生活類股近三個月的平均本益比區間(14.46x至29.25x),及特力屋每股盈餘2.12 元的推算,計算出認購價格區間約為30.66元至62.01元,本次議定認購價格58元位於該區間內,而該數字明顯位於區間的上緣,顯示市場看好其發展性,或許也與接下來的轉型之路有關,就讓我們接著往下分析公司未來的策略。

表1:本益比區間計算

市場定位轉型

特力屋身為販售DIY產品的龍頭之一,這三十年來以販售商品做為其發展目標,但隨著市場結構改變,產業機會逐漸浮現,也促使公司將市場定位從「賣產品」轉型為「賣服務」,公司在興櫃前的法說會也點出了以下的市場趨勢。

- 中古屋修繕需求:根據財政部的資訊,台灣住宅買賣屋齡超過20年以上的房屋已經超過七成,並有著持續增加的趨勢。隨著屋齡增長,結構修繕、管線更新與室內翻修的需求持續攀升,為居家修繕產業帶來穩定的長期動能。

- 家戶結構改變:內政部統計顯示,全台灣的總戶數持續增加,且每戶的平均人口數亦有下降的趨勢,顯示了目前家戶結構正朝向「戶數多、人口少」的方向發展,此現象使小宅比例上升。由於小宅坪數有限,居住者更重視空間效率與整體設計感,因此對客製化收納與空間規劃型裝修的需求增加。小宅市場的崛起使其可藉由提供模組化、標準化的裝修方案創造更多的機會。

- 單獨生活戶增長:內政部的資料顯示台灣單獨生活戶也逐年提高到了37.7%,且隨著高齡化加劇,獨居族群一方面對便利、簡易安裝的商品需求上升,另一方面對於複雜的DIY工作,獨居與老年族群對自行進行的難度提高,進而推升「到府服務」及「整合式服務」的需求。

特力屋將上述變化綜合考量,其轉型策略不僅是被動回應市場變化,而是主動延伸產業價值鏈,逐步將品牌核心從DIY(Do It Yourself)轉型為DIFY(Do It For You),強化居家裝修與安裝服務的比重,提供從丈量、設計、材料到施工的一站式整合方案,這樣的轉型不僅符合台灣家戶結構與人口變化趨勢,也使特力屋得以從零售業者逐步邁向居家解決方案服務商。

四大經營策略

特力屋為實現「從賣商品到賣服務」的價值重構,制定了四大經營策略,這些策略不僅是營運規劃,更是公司用來提升獲利能力、獲取投資人青睞的關鍵。

- 增加高毛利產品:將商品的銷售聚焦於較高毛利的客製服務、高安裝商品及自家開發的品牌獨家商品等,並且同時提高六大核心商品的銷售佔比,透過該方式使其更具規模效益,而提升獲利能力。特力屋的營收雖已經連三年呈現微幅衰退的趨勢,但毛利率卻仍逆勢上升,自2022年的35.7%提升至2024年的37.5%,顯示其提高毛利的策略已奏效,有效的減少營收規模下降的衝擊,展現其財務韌性。

- 強化線上平台:電商平台不再僅作為銷售管道,而是作為全通路體驗的資訊中樞。公司將持續強化電商平台,除了加速上品的上架外,同時持續推廣預約安裝及裝修的服務,與 DIFY的發展目標相互呼應。這項策略除了完善消費者體驗,並通過線上預約,增加門市人員效率,間接為後續營運指標改善創造空間。

- 積極展店:特力屋提出了每年新開6~8間社區店的發展目標,有別於占地廣大、資本密集的大型店,特力屋選擇將重心放在更可以貼近民眾生活需求的社區店,社區店型除了增加消費者的便利性外,相較大型店更可以增加與消費者接觸的機會,為其提供整合性服務的目的打造更良好的基礎。同時,這項展店策略的價值不僅在於增加新的營收,更關鍵的是藉由輕資產的社區店逐步取代對重資產大型店的依賴,提升整體門市網絡的坪效及資產回報率。

- 社區管家服務:這是特力屋未來的核心推動新商業模式,透過在各門市設置專業的社區管家,讓其主動對外服務,提供消費者個人化的推薦與溝通。這項服務的目標是建立與消費者的高黏著度連結,並帶來高邊際利潤的穩定服務收入。長期發展下,社區管家也有機會與第三方服務提供者(如清潔、搬家、家電維修等)做策略異業合作,持續擴大服務範圍,實現難以複製的服務生態系規模。

完整的經營策略規劃除了讓投資人可以了解公司營運外,更可以提高公司在投資人眼中的價值。綜合上述市場轉變而帶來的產業機會以及各層面的完整經營策略規劃,可能是使得其認購價格位於價值區間之上緣的關鍵。

不同的評價角度

儘管特力屋的 P/E 估值(NT$58/股)反映了市場對其 DIFY 策略帶來的獲利品質和成長溢價,但這僅是以盈餘法進行的評估。在台灣興櫃市場中,P/E 法為評估價值的主流,因其為投資人最容易理解且資料最容易取得的方式,但在評價的實務上,它可能無法完全反映資產結構帶來的影響。作為一家大型零售商,特力屋需要大量實體店面、倉儲物流系統,導致有較高的資本支出。這使得其財務報表中可能有較多的折舊與攤銷費用。由於折舊為非現金支出,且計算時會受會計政策和資產折舊年限影響,可能扭曲單純以淨利計算的 P/E 值,因此筆者認為加入EV/EBITDA(企業價值/稅前息前折舊攤銷前淨利)的價值倍數可以進一步排除折舊的影響,更真實地反映營運現金流的產出能力。

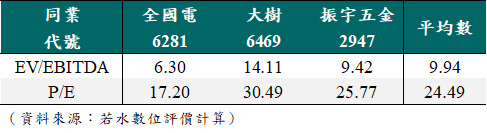

本次估算與推薦證券商採用相同的類比同業,選用最近期會計師財務簽證報表之數值,分別計算同業之EV/EBITDA及P/E乘數(請注意,EV為企業價值並非市值,EV需要額外考量企業的現金及含息負債,其計算方式為”市值-現金+含息負債”),可以得出同業的EV/EBITDA、P/E倍數及其平均。

表2:同業價值倍數

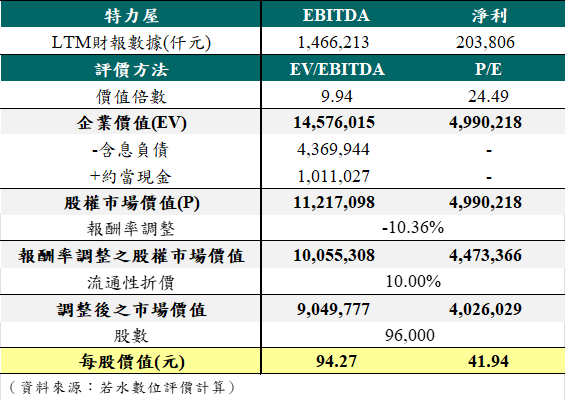

參照特力屋之近四季財務報表推算全年度的稅前息前折舊攤銷前淨利及稅後淨利分別為新台幣1,466,213仟元及203,806仟元,乘上先前計算之價值倍數平均值,再將企業價值扣除含息負債並加回現金後得出特力屋之市場價值,此市場價值仍需進行調整,我們透過同業股價報酬率的變化反映財報期間至評價基準日期間之整體市場價值變動,最後考量興櫃市場較不具流通性,故給予其10%之流通性折價,計算可得出特力屋之每股價值區間介於新台幣41.94元至94.27元之間。(延伸閱讀:評價重要變數-流通性折價)

表3:特力屋價值計算

綜上分析,原先的認購價格區間在加入了EV/EBITDA的角度評估後有較大幅度的變動,認購價58元反而在新的評價方式中更接近區間下緣,我們不會說原本的評價方法有問題,而是反映了評價視角不同,對企業價值的側重也不同,P/E 衡量了興櫃投資人最看重的獲利能力與成長預期,而文中只是單純以公司評價的角度分析,進而考量了重資產零售業的特性,這種分歧顯示了評價過程中價值並非單一數字,也沒有正確解答,而更多取決於評價師如何看待該公司。