2022年科技業的併購案如雨後春筍,收購價金也一再更新併購案的歷史紀錄,先有01月微軟(Microsoft)以高達687億美元收購動視暴雪(Activision Blizzard),為近二十年來規模最大的併購案;04月底伊隆馬斯克(Elon Musk)以440億美元買下推特(Twitter)才剛排上第三名,卻馬上被05月底博通(Broadcom)與VMware的併購案給打破。

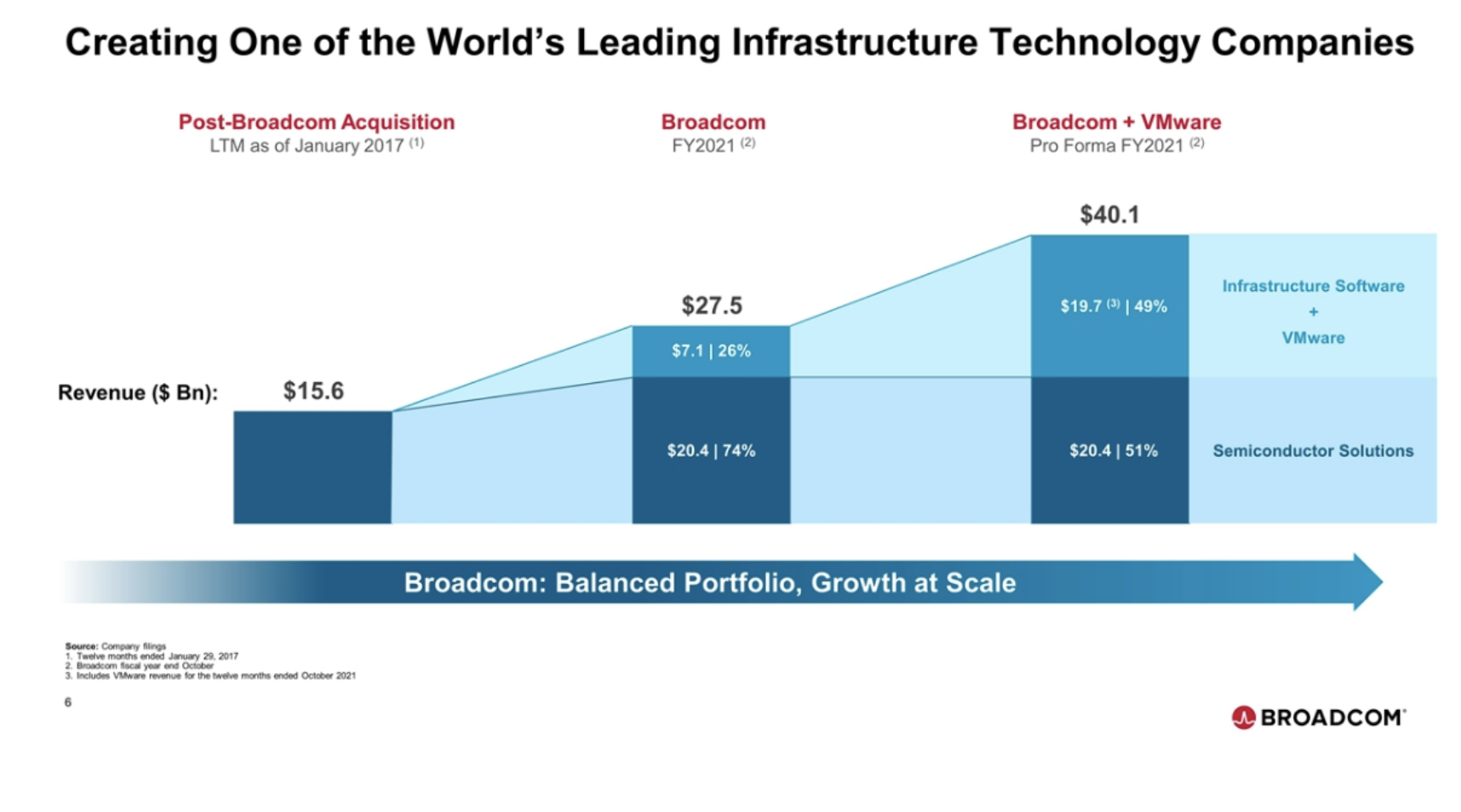

2022年05月26日,博通科技正式宣布以610億美元收購VMware,且此交易受到VMware兩大股東、合計持股達50.20%的麥克戴爾(Michael Dell)及銀湖投資(Silver Lake)的支持,若併購案順利進行,VMware預計可為博通貢獻近120億美元的軟體收入。

(圖1:併購後預期收入分布;資料來源:博通)

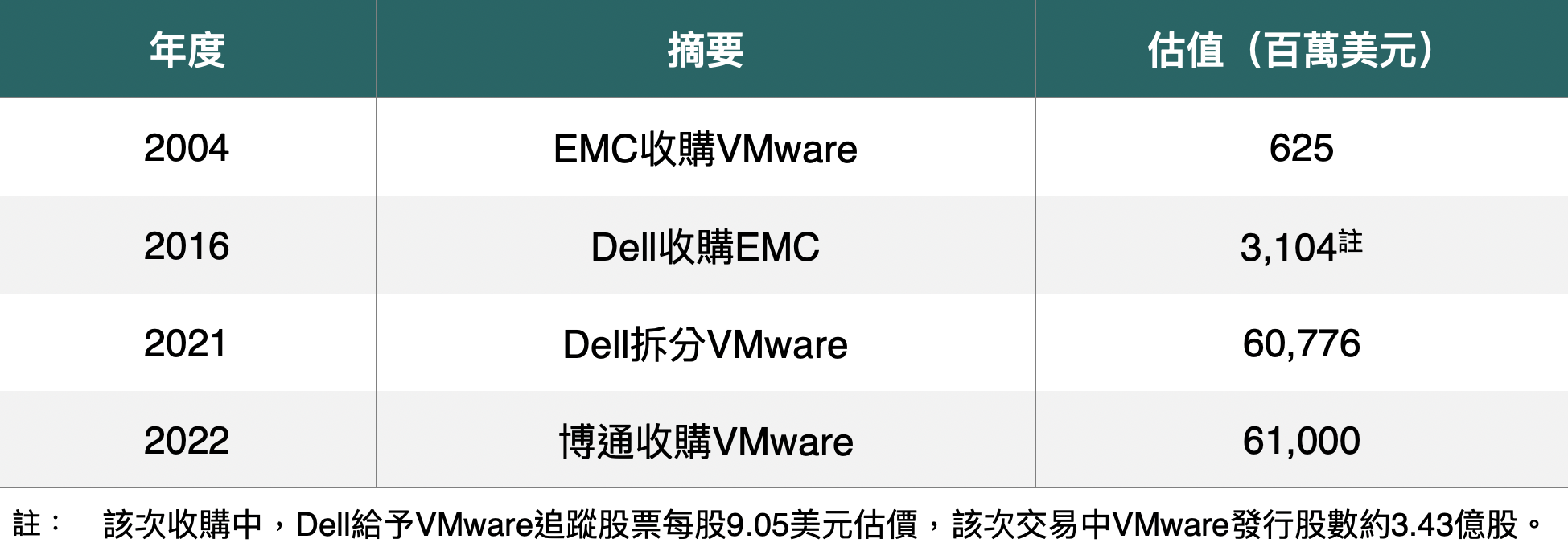

VMware是一家提供雲端計算及虛擬主機的軟體服務的公司,在他的發展歷程中經歷了多次併購,估值也隨著每次交易不斷成長。2004年以6.25億美元被EMC收購、2016年跟著EMC一同被戴爾(Dell)收購時,其估值上升到31億美元、2021年底從Dell中拆分出來時市值已達600億美元,因此本次博通開價610億美元金額看似龐大,但實際上與VMware本身市值相差不遠。

表1:VMware併購史

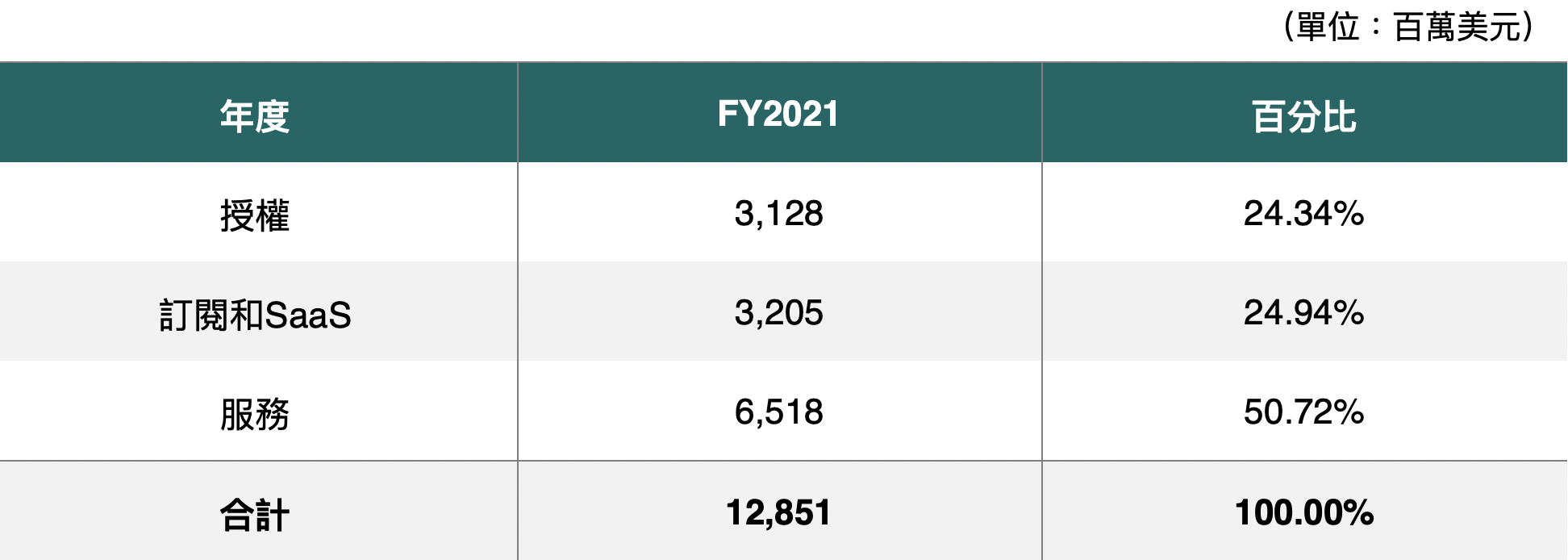

若進一步分析VMware的收入組成,其收入主要可分為授權(License)、訂閱及SaaS(Subscription and SaaS)、服務(Service),佔比分別為24%、25%、51%,其中授權與SaaS收入合計約63億美元。而根據外媒採訪,博通預計在收購VMware後將其買斷授權使用模式之商品皆改為訂閱制,而SaaS公司之估值約為其訂閱收入之9至10倍,得VMware預期估值為580億美元至630億美元,更遑論VMware還有65億美元左右的服務收入,因此整體而言,VMware確實具備610億美元的估值潛力。

表2:VMware營收組成

表3:VMware估值試算

博通作為半導體晶片大廠,主要產品為有線和無線通訊半導體晶片,也是全球最大WLAN晶片廠商。在軟體當道、訂閱制盛行的現在,博通也逐步收購CA Technologies、Symantec等企業基礎建設軟體公司,目前主要營收來源以半導體解決方案為主,軟體服務佔比仍較少,如在未來增加VMware的業務及服務,除了在現正大熱中的雲端運算、數據中心領域中佔有一席之地,也能幫助博通取得更加穩固的收入來源;反之,對VMware而言,因為訂閱數成長速度不如預期導致股價不斷下滑,在今年五月跌破100美元,與博通的產品結合有助於其訂閱制客戶的增長,甚至收購完成後,博通將更名為VMware繼續營運,將博通現有的基礎架構及安全軟件解決方案納入VMware的產品組合中,透過互補方式提高產品組合效益,以滿足客戶需求,讓客戶擁有更靈活更多樣的選擇。整體而言,這個併購案對雙方皆有良好的效益。

資料來源:SEC(Broadcom、VMware、Dell、