疫情保單不減反增

COVID-19於2019年爆發,台灣於隔年01月出現首例確診,2020年疫情開始在全球肆虐,相比其他國家台灣確診數較低,12月底台灣產物推出了首張防疫保單,主打500元的年保費,只要隔離就理賠10萬元,此保單推出短短一個月,就賣出400萬張,創下產險史上最熱銷保單紀錄。然而隨著疫情的升溫,台灣進入了三級警戒,確診及隔離人數急速攀升,儘管台產賣出了天量的保單,最後理賠金額遠大於保費收入以虧損做收場。

然而各家產險公司並沒有以台產的虧損作為誡鑑,陸續有業者根據過去的防疫政策及三級警戒時的確診數據推出新的防疫保單,但同樣是用小額保費換取高額理賠,隨著台灣確診人數持續上升,加上人民對疫情的恐懼,購買防疫保單的人數只增不減,統計至2022年04月底已銷售700萬張。

2022年05月疫情大爆發,單日確診人數突破10萬人,本土確診人數已超過200萬例,防疫政策開始不斷地放寬,從一開始的清零到與病毒共存,原先需經PCR篩檢也變成快篩陽性即確診,防疫保單理賠件數開始迅速飆升,超乎產險業者預料之外,根據計算台灣確診率約為11%,全體產險理賠總額估計高達325億元。儘管防疫保單目前已全面下架,但面臨巨額的理賠金,陸續有產險公司出現增資的需求,國泰金日前重訊公告擬全數認購子公司國泰產險私募現金增資發行新股,交易總額達100億元,為防疫保單風暴中首家宣布增資的業者。

台灣疫情控制良好,保險精算師無從可考

防疫保單出現如此龐大的虧損,除了理賠條件設定過於簡化,主要還是因為產險業者的風險控管不佳,一般來說在計算產險保費時,精算師會把過去三年平均損失率及商品預期損失率進行比較,依照檢測機制和公式,檢視是否符合定價原則,並根據過去歷年損失經驗估列之百分比估算預期損失率,預測未來保險理賠款及其理賠處理費之用,然而在COVID-19之前並沒有類似的歷史數據可以做為依據,當時的確診率不高且防疫政策走向清零,導致精算師在計算預期損失率評估過於保守,多家產險公司的確診率設定大多在1%上下,對比如今11%的確診率,實際損失率大幅提升。

結語

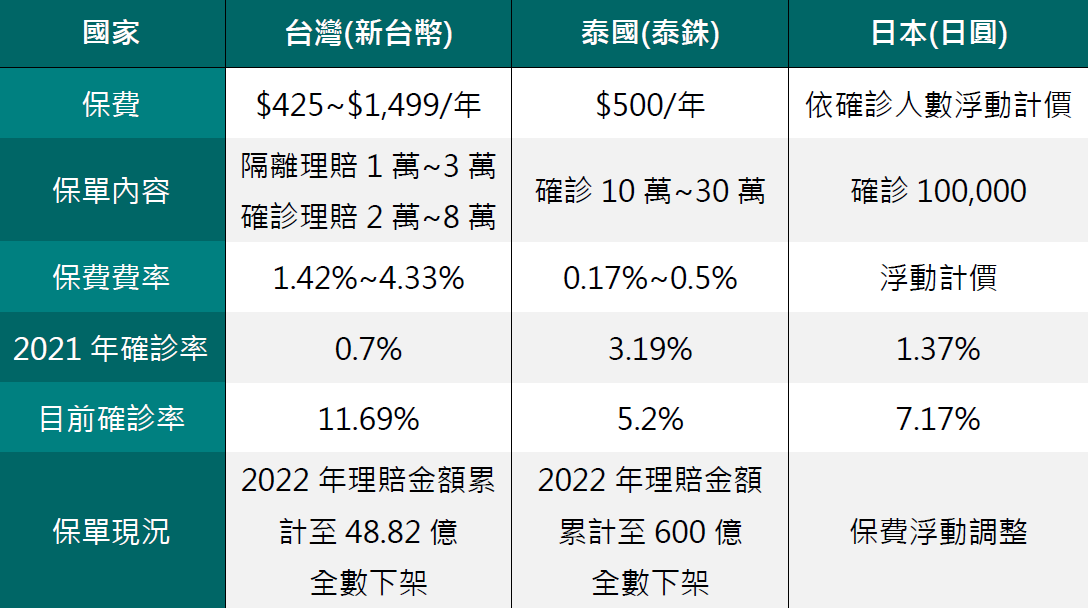

即使台灣沒有可依靠的數據,也可參考別的國家的經驗,例如泰國就有產險公司因為無法支付鉅額理賠而被吊銷牌照;日本推出保單後也因疫情超出預期而下架;歐美國家則因政府沒有清零政策,故沒有保險公司願意推出這類型保單。

表1:各國防疫保單比較

(資料來源:若水數位評價整理)

防疫保單就像一場賭局,民眾以小博大,甚至可能為了理賠金而有故意染疫、隔離等道德風險的行為,業者低估了各方面的風險才會造成如今失控的場面陷入理賠困境,甚至因為理賠金額過於驚人,在第一時間搬出拒保以及拒賠的條款,不但民眾的權益受損企業形象也大受抨擊,經歷過此事件後,該如何提升客戶對品牌的信心也是各家業者需要深入探討的。