(圖片來源:若水數位評價製作)

2022年以前,永續揭露相關的準則、框架百花齊放,較大規模的企業紛紛採用,但隨著主管機關規範出現,讓無專任永續人員之中小型企業開始為遵循而做,其中免不了讓人感受到較多緊張之處,就是現下多元的永續資訊。

永續揭露準則整併

國際相關大型組織也意識到這樣分散的永續揭露準則和指南、框架等,除了難以讓大眾清楚這些指南建議之外,也讓許多企業,或是投資人無從下手,更甚者是直接持反對表述。因此從2022年起,我們可以看到呼籲整合的聲浪出現。

其中最受人矚目的就是ISSB(國際永續準則委員會)的成立,為的就是整合現行報導架構、制定一套適用全球性的資訊揭露標準,其中包含IR(國際整合性報導架構)、SASB(永續會計準則)、CDSB架構、TCFD(氣候相關財務揭露)之外,更與GRI(永續性報導準則)、EFRS(歐盟永續報導準則)都會互有相容性。目前近況是ISSB已於2023年06月26日正式發布IFRS S1(一般規定)及IFRS S2(氣候相關)兩號永續準則,且會於2024年正式生效。

永續揭露相關準則差異性

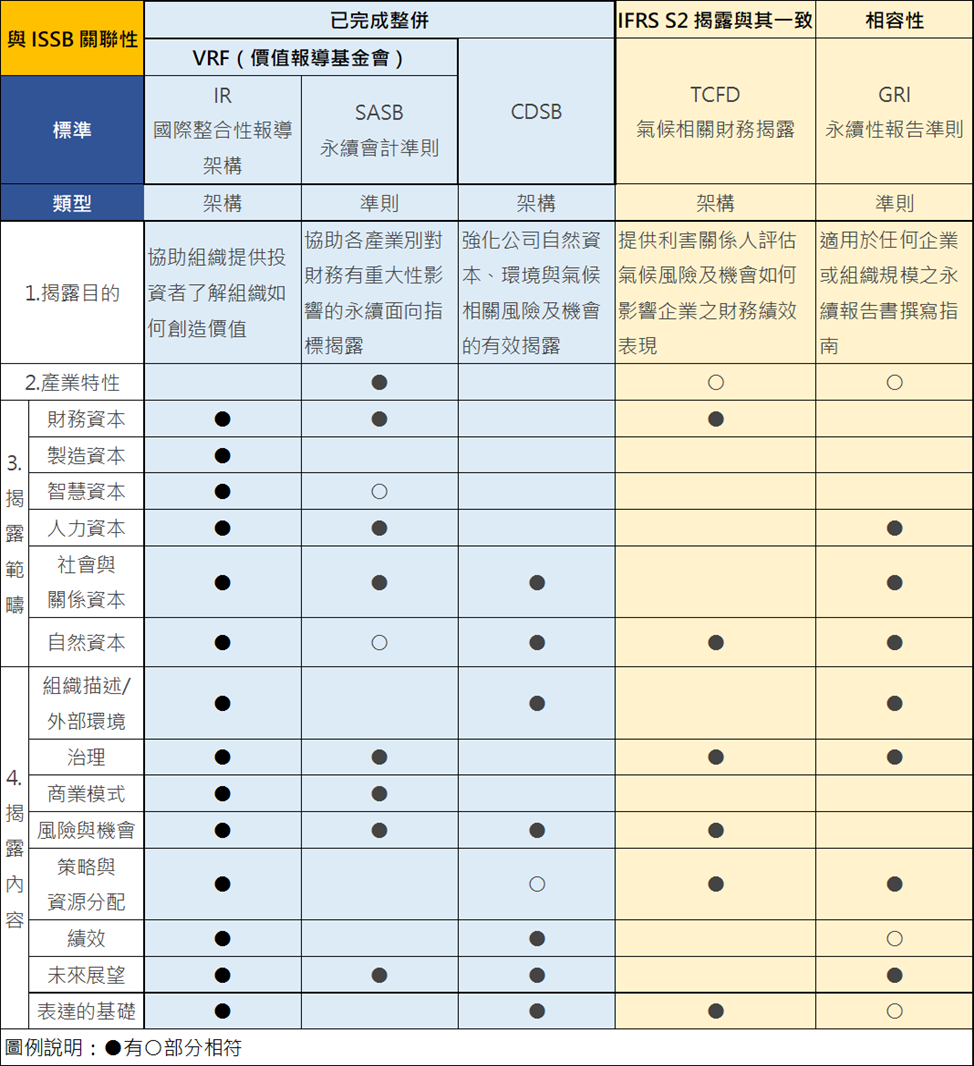

以ISSB正式發布的IFRS S1、S2兩號準則為主,本文整理了其中所整合,以及有公開報導將合作、互有相容性的相關準則與框架比較供參,希望能藉此更加理解整合的用意,惟實際運用時,仍需確認是否有調整或更新之資訊。

(圖一、永續揭露相關準則、框架比較;資料來源:若水數位評價整理)

由比較圖表來看,可以快速理解不同準則和框架的優勢:

- IR-具有全面性的綜合揭露

- SASB-特有的產業特性

- CDSB-著重自然資本、環境與氣候相關風險及機會的揭露

- TCFD-有利於企業可藉由短中長期的氣候變化,了解其對財務的影響

- GRI-為全球最多企業採用的永續準則,其揭露資訊和SASB可做互補

其中,亦可發現皆有自然資本的相關揭露範疇,以及重疊性較高的揭露內容,包含了治理、風險與機會、策略與資源分配、未來展望。

結語

各類永續準則若能整併或者互通用,對多數企業揭露永續資訊是有益的,不僅可以減少重複性的資訊揭露說明,同時也能達到資訊的可比較性,大眾也不會看到如此之多的標準而感到反感,雖然現階段對多數企業和大眾來說還是很迷茫,但不可否認以ISSB目前的做法來說,對於永續相關資訊揭露的一致性著實又向前邁進了一大步!