(圖片來源:Pixabay)

台灣的電業自1946年起就由國營事業台灣電力股份有限公司主導,在國際燃料成本居高不下以及電價長期凍漲的政策下,台電連年虧損,加上全球淨零碳排的趨勢,能源結構勢必轉型。2017年政府修訂《電業法》,將發電、輸配電、售電三者分離,旨在推動電力市場自由化、加速可再生能源的引進和發展,讓更多民間企業投入再生能源發電市場,因此近年來,除了原本再生能源發電之外,一個全新的角色「再生能源售電業」也逐漸躍於檯面。

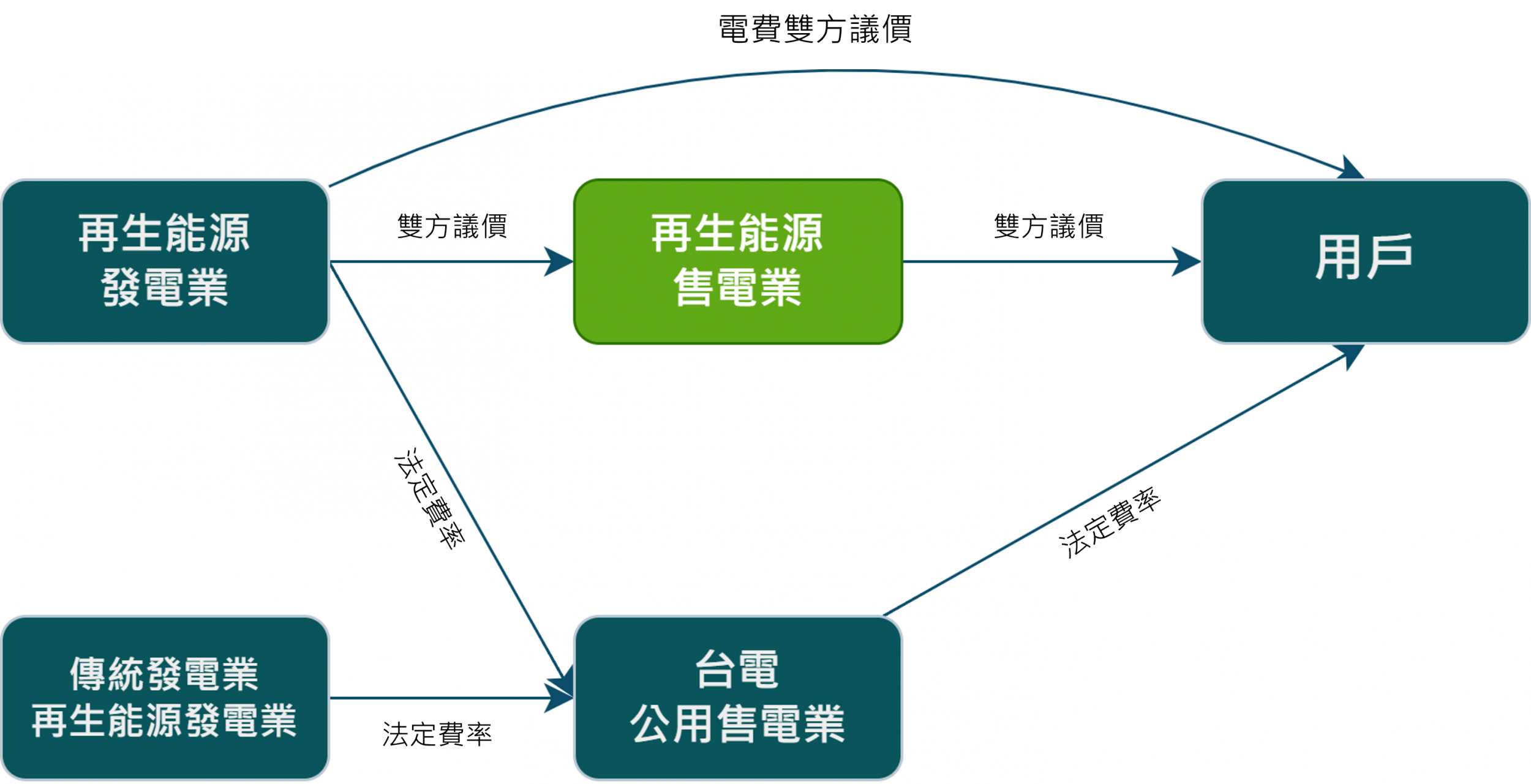

在早期《電業法》尚未將售電分離時,再生能源發電業者僅能將其產生的電力躉售予台電,如太陽能電廠會和台電簽訂購電合約(Power Purchase Agreements, PPA),在未來20年台電皆會以該簽訂費率向太陽能電廠收購電力,因此太陽能電廠也常被企業視為一個固定收益投資。但隨著《電業法》開放以及2019年全台第一張再生能源售電業執照發出,再生能源發電業者有更多選擇,除了將電力賣給台電之外,再生能源發電業者也可選擇自行賣給用戶,或將電力賣給再生能源售電業,而用戶除了原本使用台電的方式之外,也可改向再生能源發電業者/售電業者簽訂企業購電協議(Corporate Power Purchase Agreement, CPPA)取得綠電,也是目前台灣主流取得綠電的方式。

(圖一、購售電流程;圖片來源:若水數位評價繪製)

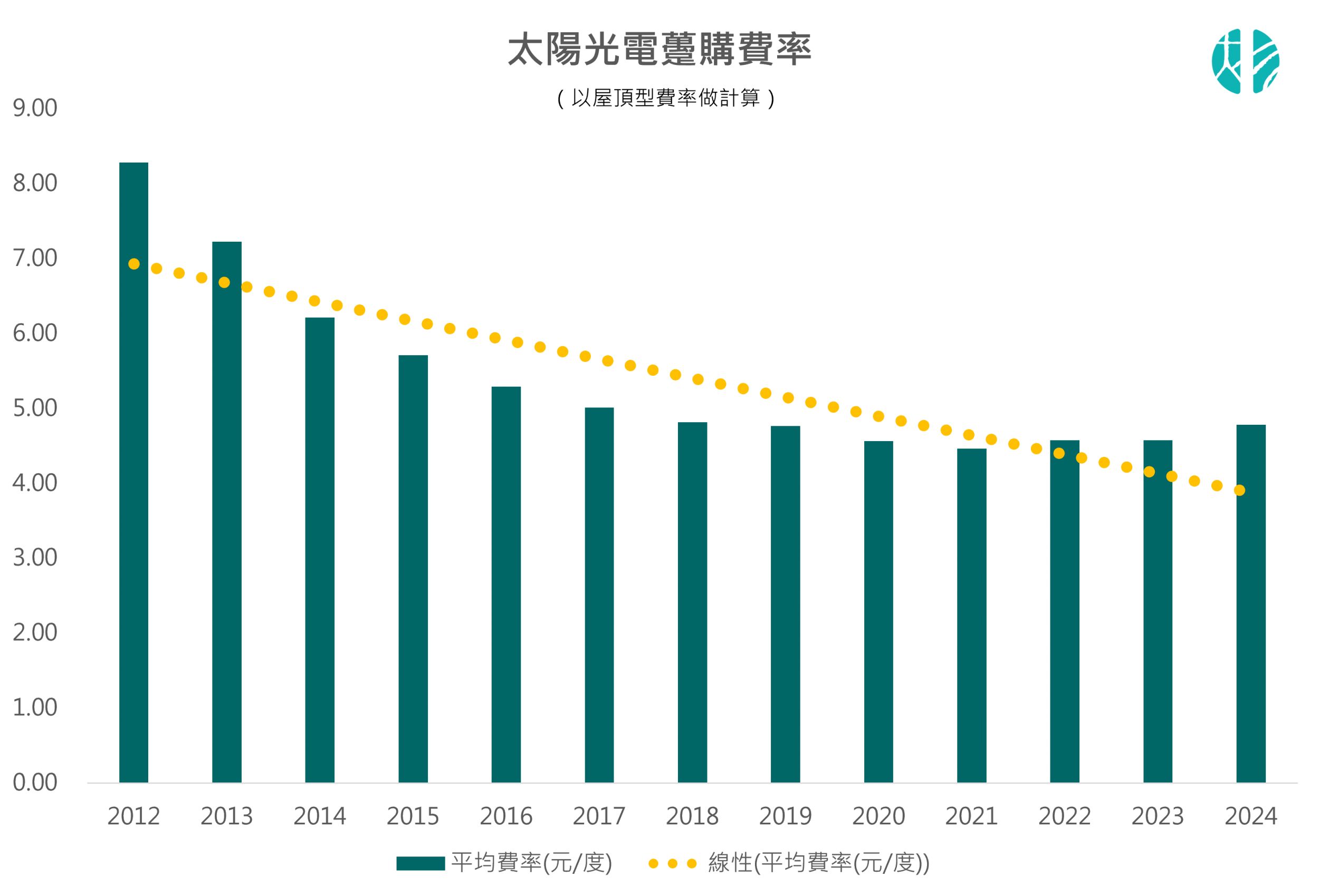

然而由於綠電需求龐大,有時候企業會面臨買綠電須排隊等候,或者企業難以找到合適自己用電規模的電廠,因此再生能源售電業者的角色就日益重要。以全台首家取得再生能源售電業執照的陽光伏特家為例,其以全民電廠經驗為基礎,讓傳統一對一或一對多的綠電交易模式變為多對多,可按企業需求提供相應的綠電度數,也是目前再生能源售電市場上售電量最大的業者,其2023年的售電量達2,700萬度。而對太陽能電廠而言,原先再生能源電價係由經濟部決定,儘管市場上對綠電需求與日俱增,但電廠的售電單價卻逐年下降。2012年屋頂型太陽能電廠一度電躉購費率平均約為每度8.28元,在2017年電業法修正時卻已下調至平均5.01元左右,後續跌破5元,2024年之平均費率為4.78元,使得太陽能電廠的投資報酬率亦逐年下滑,從IRR 7~8%下滑至4~5%。

(圖二、台電歷年太陽能平均躉購費率;資料來源:經濟部、若水數位評價整理)

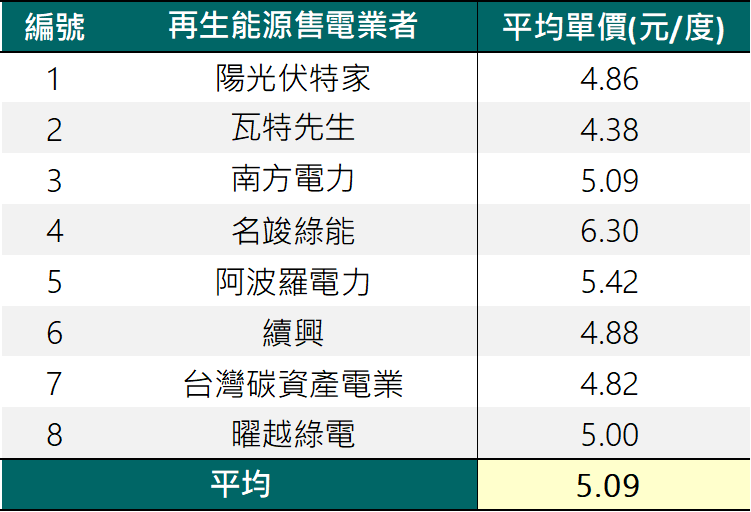

但《電業法》的開放讓太陽能電廠迎來轉機,因CPPA價格係買賣雙方自行議定,不受主管機關限制。台灣目前共有60家業者取得再生能源售電執照,根據業者2023年售電業年報揭露與統計,再生能源售電業者平均取得價格為每度電5.09元,較同年台電躉購平均費率4.57元相比高出快11%,具吸引力的價格使得更多企業有興趣投入綠電供給市場。此外在2023年年底公布的三轉一政策,讓第二、三型綠電亦可成為再生能源售電業者的轉供池,預估會增加86億度綠電進入市場,供給面的增加將有助於緩解國內綠電供不應求的狀況。

表1:再生能源售電業者平均取得單價

註1:以各售電業者之2023年售電量與營業成本計算平均取得單價。

註2:採用各售電業者2023年售電業年報,尚未公開或資訊不完整者不納入計算。

(資料來源:各再生能源售電業者2023年年報;若水數位評價整理)

根據經濟部公布之《111年度全國電力資源供需報告》顯示,2022年全國總發電量2,881.5億度,其中有238.4億度來自再生能源,其中又以太陽能發電106.8億度最高,再加上《電業法》的開放,2023年綠電轉直供度數達17億度,較2022的11.26億度成長五成以上。綠電自由交易的興起,產生了再生能源售電業者這樣新興的角色與商業模式,優於台電躉購價的費率,讓再生能源售電業者擴大供給池,多元彈性的綠電供應方式,則有助於更多企業需求者參與綠電交易市場,擴大整個再生能源產業的規模。如今越來越多上市櫃公司投入再生能源售電產業,例如台汽電(8926)下之台汽電綠能、泓德能源(6873)集團內的星星電力,甚至有本身即為再生能源售電業者的雲豹能源(6869),一般民眾也有陽光伏特家、中租全民電廠這類太陽能電廠募資平台可以參與綠電市場,台灣將在政府、企業、民間三方合力之下,一同朝2050年淨零排放目標前進。

延伸閱讀:

參考資料: 經濟部能源署、 再生能源資訊網、 InfoLink、 陽光伏特家、 瓦特先生、 南方電力、 名竣綠能、 阿波羅電力、 續興、 台灣碳資產電業、 曜越綠電、 禾丰電力、 恆利電能