(圖片來源:官方網站)

台灣最大硬式隱形眼鏡製造商亨泰光學股份有限公司(以下簡稱「亨泰光」,股票代號:6747)於2025年06月發布重大訊息公告,與德國蔡司集團旗下全資子公司Carl Zeiss Vision International GmbH簽署股份轉換契約,將以每股新台幣200元,出售100%股份予德國光學大廠蔡司集團,此股份轉換案預計於2026年第一季前完成交割及股票下市等相關程序。

亨泰光發展歷程

公司於1976年成立,是台灣第一家硬式隱形眼鏡製造廠,多年來實行差異化策略,早期透過引進角膜塑型鏡,成功轉型跨入第三類醫材領域,專攻近視防控市場,不僅在台灣穩居銷售第一,同時也取得中國市場許可證。近年來,亨泰光更著手研發角膜塑型鏡的專屬材料及表面鍍膜技術,領先全球採用電漿化學氣相沉積法,在鏡片表面鍍上一層親水薄膜以防止感染,並已在台灣、美國及中國等各國取得專利。

目前公司主要專注於高透氧硬式與軟式隱形眼鏡的生產與銷售,其中營收主力為夜戴型角膜塑型鏡(又稱角膜矯形鏡或硬式隱形眼鏡),這類具備特殊功能的客製化隱形眼鏡,因技術進入門檻高,除了製程技術的挑戰,也必須取得醫療器材許可證。

為何蔡司集團會選擇收購亨泰光

德國蔡司集團擁有超過180年歷史,是全球知名的光學和電學技術領導企業,其業務範圍涵蓋顯微鏡、視力保健,一路跨足到醫療、工業量測、以及半導體製造設備等領域,其中高品質的眼鏡鏡片更是蔡司將精密光學技術帶入大眾日常生活的代表。

在全球近視人口不斷攀升,尤其兒童近視率居高不下的趨勢下,蔡司看到了近視防控市場的巨大潛力,因此蔡司在視光護理領域的發展策略,也從傳統的透過光學鏡片矯正視力,延伸至更重要的近視防控,例如蔡司近年推出的MyoCare和MyoCare S鏡片,係為蔡司光學專為兒童近視控制所開發的新一代鏡片。

為了強化新興市場的佈局,蔡司將目光投向了角膜塑型鏡,因為這類產品在近視防控上被證明具備顯著效果。然而,開發此類高技術門檻的醫療產品,從研發、臨床試驗到取得許可證、量產上市,每個階段都需要投入大量時間與資源,因此透過策略性收購,便成為最有效率的途徑。

這也正是蔡司選擇收購亨泰光的關鍵原因,亨泰光是台灣第一家硬式隱形眼鏡製造廠,擁有研發、製造及應用三方整合資源,不僅在角膜塑型鏡領域深耕多年,更具備多項專利技術、穩固的市場地位,此外亨泰光更已取得台灣、中國、新加坡、菲律賓、印尼、越南、紐西蘭、澳洲、馬來西亞等多個國家的第三類醫療器材上市許可證。透過這項收購,蔡司得以快速且全面地切入近視防控市場,並將亨泰光的專業技術與自身強大的國際資源、研發能力和品牌影響力進行整合,共同推動角膜塑型鏡的技術發展與普及,為提供近視防控領域更完善的解決方案。

值得注意的是,儘管亨泰光將成為蔡司的全資子公司,雙方皆強調公司營運模式與組織架構維持不變,原有經營團隊將全數留任,同時未來將持續以台灣作為研發核心,並整合蔡司集團在全球的資源與品牌優勢,強化亞洲市場能見度與營運動能。

收購價格的計算與評估

根據亨泰光重訊說明,其委託之獨立專家以2025年05月23日作為評價基準日,使用市場法之市價法及可類比公司法執行評估,且使用最廣泛運用之本益比(P/E)及股價淨值比(P/B)做為價值乘數,經調和權重並考量收購溢價後,亨泰光普通股之市場價值合理區間約為每股124.75元至220.72元。

然因無法取得詳細的計算參數,僅依公開可取得資訊進行推算。以亨泰光之評價基準日(含)最近10、30、60日平均收盤價進行計算價值區間,得不具控制權之每股價值區間約為新台幣139.90元至143.30元,市價法計算過程如表1。

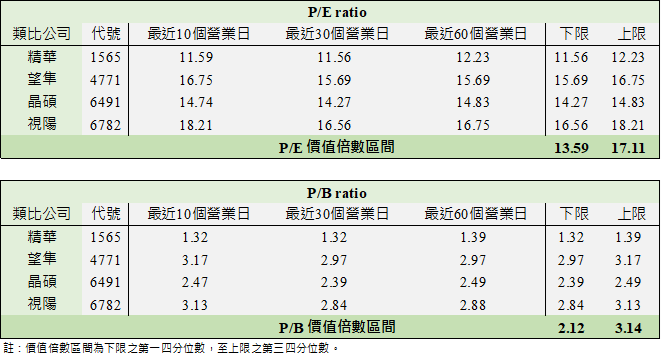

表1:市價法計算表

在台灣資本市場中主要從事隱形眼鏡產銷業務的上市櫃公司,除了亨泰光,還有精華(1565)、望隼(4771)、晶碩(6491)、視陽(6782),參考各公司2024年財報與評價基準日(含)最近10、30、60日平均收盤價,計算得知上市櫃同業的本益比(P/E)為11.56x~18.21x、股價淨值比(P/B)約為1.32x~3.17x。

表2:可類比公司法價值倍數表

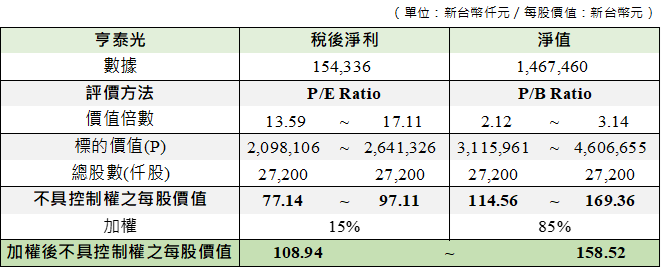

進一步以亨泰光2025年03月季報為基礎進行計算,然因此交易中市場法計算之權重比率無法得知,僅能自行設定假設:因考量亨泰光資本結構中權益比重逾75%,故在評價時給予股價淨值比(P/B)較高的權重,得加權後不具控制權之每股價值約為新台幣108.94元至158.52元,可類比公司法計算過程如表3。

表3:可類比公司法計算表

最後考量控制權溢價,惟因此交易計算過程所使用之溢價比率無法得知,僅能依現有可取得資訊進行合理推估。依據Factset Mergerstat控制權統計資料庫,亨泰光所屬產業之控制權溢價區間約介於5.69%至38.61%。(延伸閱讀:評價重要參數-控制權)

綜合上述分析,並同時採用市價法與可類比公司法,以兩法計算結果之最小值至最大值作為區間價值結論,可推定具控制權之每股價值約落在新台幣115.14元至219.74元之間,若要取得更具精確性的結論,則需要取得更詳細的計算參數。

表4:價值彙總表

總體而言,蔡司集團以每股新台幣200元收購亨泰光,係屬推定價值的合理範圍內,而併購成交價格除了反映標的公司的財務狀況與經營前景外,也會受到市場環境、產業趨勢,以及買賣雙方在談判時的策略與議價能力影響。同時,買方對整合效益的期待、賣方對未來成長性的評估,都是決定最終交易價格的重要因素。

結語

蔡司集團收購亨泰光是一樁策略明確的交易。雙方產品線高度互補,合併後將可利用雙方優勢搶占快速成長的近視防控市場份額──蔡司透過亨泰光既有的亞洲通路與研發技術,得以補強產品線並加速全球布局;亨泰光則借助蔡司集團的國際品牌、全球通路與資金支持,將研發成果商品化並拓展海外市場──隨著整合推進,品牌影響力與市場滲透率將持續提升,不僅為雙方創造長期穩定收益,也將對全球視力保健產業帶來深遠影響。