(圖片來源:OK超商官網)

2026年1月23日,三商家購(2945,美廉社)董事會決議,以新台幣1.25億元現金收購來來超商(OK超商)100%股權。此案完成後,雙方將維持雙品牌獨立經營,並規劃整合物流、供應鏈與會員系統,強化社區型通路競爭力。

根據三商家購公告,本次交易資金來源全數為自有資金。為確保交易公平性,公司委任會計師進行價值評估,依據收益法及可類比公司法計算,來來超商每股合理價格區間落在0.8046 元至1.1556 元,總股權價值約為 1.04 億至 1.5 億元。最終三商家購以 1.25 億元成交,價格落於專家評估的合理區間內。

在高度成熟的台灣便利商店市場中,這起交易的意義,遠超過單一企業併購,而是一次對「價值結構」的重新詮釋。併購後合計美廉社與OK超商家數將超過1,000家,可以挑戰萊爾富老三的地位。

一、成熟市場下的併購邏輯

台灣便利商店密度位居全球前段班,市場高度集中,由大型品牌主導。當展店成長空間趨近飽和,競爭焦點便從規模擴張轉向:

- 單店坪效優化

- 供應鏈效率提升

- 會員數據經營能力

- 品牌定位差異化

在此背景下,三商家購透過併購來提升競爭地位,追求成本結構效率化,已成為其成長的必要策略。

二、交易結構:1.25億元的價值意涵

根據公開資訊,本次三商家購以1.25億元取得來來超商100%股權。若以市場普遍認知,OK超商門市數量約介於400家左右,此交易隱含的價值假設值得觀察。事實上,今年全台超商合計已有近1萬4000家店,光是去年就淨增加400多店。然而,據了解,OK超商自去年以來加速關店,及蝦皮購物已於2026年初停止OK超商物流服務,在市場上引發關注,去年初尚有約600家店,實際從官網門市最新統計,OK超商分店數僅300餘家。這也許是這次跌破市場的低價收購,可能隱含了三商家購需承擔多店關閉後的資產損失與品牌重整成本。

若純粹以1.25億元收購價格來收購329家OK店面,平均每店價值僅約 38 萬元,電商虛擬通路的崛起與電子支付普及,確實帶來實體通路價值的崩落。在併購評價中,價格只是表象,真正重要的是背後的假設邏輯。

三、雙品牌策略:結構互補而非品牌整併

本案完成後,雙方將維持雙品牌獨立經營,OK超商並不會立即改名。這顯示併購目的並非品牌消滅,而是業態互補。

美廉社強調社區型超市經營,OK超商則具備深夜營運能力、鮮食供應體系與全溫層自販機技術(OK mini),代表併購假設的核心並非門市數量增加,而是營運結構的補強。若整合成功,其價值將來自:

- 物流整併:統一配送路徑,降低運輸成本。

- 採購規模:擴大議價能力(Bargaining Power)。

- 數據整合:打通會員系統,提升精準行銷效率。

- 場景互補:結合「社區超市」與「便利店」的雙重需求。

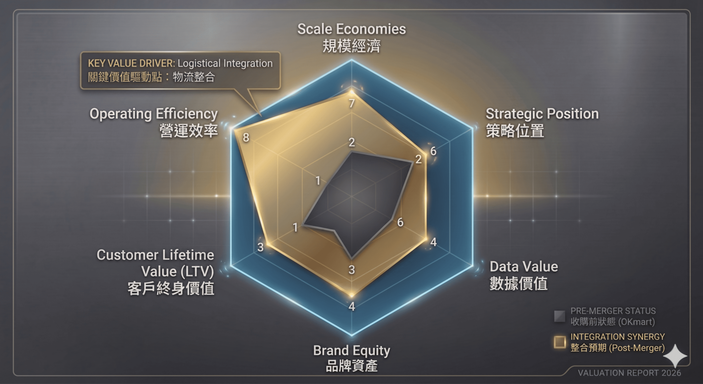

四、併購價值拆解:五大財務評價構面

在專業評價實務中,1.25 億元的收購價並非隨機數字,而是基於對目標公司(Target Company)未來現金流與風險權衡後的結果。我們將其拆解為以下五個構面:

- 規模經濟(Economies of Scale)—營業成本優化

透過採購集中化提升議價實力,直接反映在毛利率的提升。在成熟通路市場中,規模經濟通常是併購的基礎動機,但未必是最終價值來源。 - 營運效率提升(Operational Efficiency)—營運資金與獲利能力改善

聚焦於庫存周轉率(Inventory Turnover)的提升與透過後勤系統整合減少營業費用,達成營運淨利的結構性增長。併購對於營運效率的提升通常比規模擴張影響來得更深更長遠。 - 品牌資產(Brand Equity)—品牌認同度及客戶留存率提升

品牌價值體現為超額收益。OK 超商的品牌雖面臨關店潮,但在特定商圈仍保有認同感。維持雙品牌策略可視為一種「避險」,降低品牌更換導致的客戶流失率,維持收入預測的穩定性。 - 數據與會員價值(Data & Membership Value)—客戶終身價值(LTV)與導流率深化

透過交叉銷售提升客戶終身價值並降低客戶獲取成本。會員數據整合後的行銷精準度,能否在財務預測中反映為更高的營收成長率。 - 策略位置強化(Strategic Positioning)—市場占有率擴大

策略位置強化指企業在產業結構中的競爭地位是否因此改善。這包括:市場集中度變化與大型競爭者的議價能力﹑對供應商的影響力﹑對加盟體系的吸引力等等地位改變。策略位置提升通常是併購最終目標,但其成果需要時間驗證。

透過併購賦予了三商家購(美廉社)提高市場地位及進入新業態(如鮮食供應體系、自動販賣機技術)價值。 最終收購價格高於淨資產公允價值的部分將計入商譽。需嚴格維持綜效的可實現性,以避免未來的商譽減損。

(圖一、三商家購併購OK超商後綜效;資料來源:若水數位評價整理)

從此併購案五個價值構面來分析,我們用擬制性財務評價觀點分析,營運效率、規模經濟與策略位置等三項將會是此併購案件未來成功與否的重要關鍵指標。然以上五構面之間的關係並非獨立存在,其鏈結關係為:規模經濟 → 效率提升 → 現金流增加 → 支撐品牌價值 → 最終強化策略地位。若其中任一構面失效,整體價值便可能被高估。

五、潛在風險:商譽與整合成本

整合過程中,系統整併成本、文化磨合、以及重疊商圈的門市調整,都可能導致短期費用上升。若綜效未如預期實現,收購價高於淨資產公允價值所產生的「商譽」,將成為未來財報中嚴重的減損風險來源。

六、產業意涵:中型通路的反擊策略

在7-ELEVEN與全家長期主導的市場結構下,中型通路若欲提升生存空間,勢必透過規模與結構調整提高議價能力。本案釋放出三個產業訊號:

- 中型品牌正在尋求聯合抗衡策略

- 通路競爭從展店數量轉向效率與數據能力

- 社區型通路正在強化結合便利連鎖優勢

結語

當併購成為常態,企業對價值的理解必須從靜態資產轉向動態能力。1.25億元的交易價格或許只是起點,真正的價值將在整合完成後的營運成果中體現。在財務評價對於併購案件審視,價值不是規模的堆疊,而是效率的重構;不是價格的結果,而是策略的延伸。