(圖片來源:Gemini、Manus)

在企業併購史上,很少有交易在正式整合前就先付出了高昂的門票。根據美國證券交易委員會(SEC)公開文件披露,派拉蒙天空之舞(Paramount Skydance,下文簡稱Paramount)為獲取與華納兄弟探索(Warner Bros. Discovery,下文簡稱WBD)結盟的資格,已先行代WBD償付了給予Netflix的天價違約金。近期,這起傳媒業巨震讓 Paramount 與 WBD 的搜尋熱度皆雙雙大增,反映了全球市場與投資人對此案的高度關注。

然而,WBD第一季財報公布高達29億美元的鉅額虧損,無疑給這場狂熱澆了一盆冷水。一間能夠在奧斯卡橫掃11項大獎的影視帝國,為何在帳面上如此慘烈?而Paramount又為何願意承擔高槓桿風險一擲千金?我們將帶各位讀者來剖析這起案件。

好萊塢世紀搶親始末

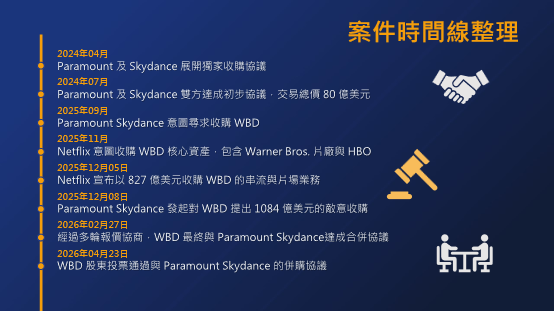

本案究竟是如何一步步走到今日的局面?這起併購並非一蹴而就,而是經歷了多個轉折。從最初的Paramount戰略探索,到Netflix的突然入局,再到Paramount後來的敵意收購,每個時間點都反映了市場對WBD價值的重新評估。讓我們通過以下時間線,釐清這場世紀併購的真實全貌:

(圖一、案件時間線整理;圖片來源:若水數位評價整理)

Netflix的冷靜離場

Netflix作為全球串流媒體領頭羊,原擬以每股27.75美元收購WBD。然而,隨著Paramount以每股31美元的天價強勢介入,Netflix隨即宣佈拒絕提高報價,並明確表示該交易價格已不再具有財務吸引力,消息一出後其股價也隨之上漲。從企業評價的角度來看,Netflix的退場並非資金實力不足,更像是理性評估後冷靜止損。

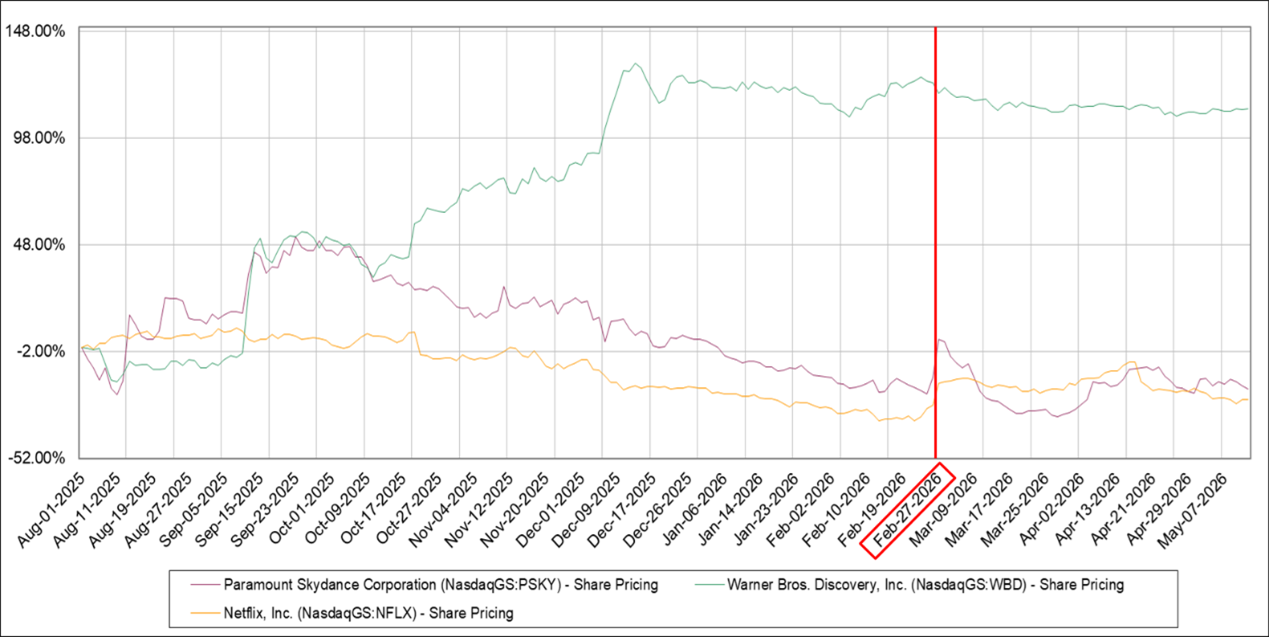

(圖二、Paramount、WBD及Netflix股價波動圖;圖片來源:Capital IQ)

首先,債務負擔是核心考量,WBD帳面上龐大的債務規模意味著此後Netflix將須為此承擔巨大的財務風險。其次,內容整合的複雜性,要將HBO Max與Netflix的內容策略融合並非易事;第三,傳統電視商業模式的結構性衰退,WBD 線性電視廣告與附屬收入持續面臨結構性下滑風險,短期內難以逆轉趨勢。對 Netflix 而言,最成功的評價策略或許是不買。根據申報文件,Netflix在離場之際還獲得了由Paramount代付的28億美元終止費。這筆補償讓Netflix實現優雅且利潤豐厚的轉身,將沉重的債務鐵球與財務不確定性留給了贏家。

(圖三、Netflix與Paramount競購WBD決策分析;圖片來源:若水數位評價整理)

Paramount一擲千金的豪賭

不同於Netflix的謹慎,Paramount選擇較具侵略性的方式,不斷提高交易價格。2025年09月Paramount首次向WBD提出收購要約,儘管WBD董事會最初拒絕,但Paramount並未放棄,在經歷幾個月的拉鋸後,最終以每股31美元價格奪下控制權。Paramount為何願意為此不惜代價?其背景在於自身面臨的戰略壓力。在串流媒體時代,傳統媒體公司正在經歷一場生存危機。Paramount+雖然有一定的用戶基礎,但與Netflix、Disney+相比市占率仍顯不足。併購WBD不僅能夠擴大內容庫、增加訂閱用戶,更重要的是能夠幫助Paramount在激烈的串流競爭中獲得與主流平台相抗衡的市場地位。

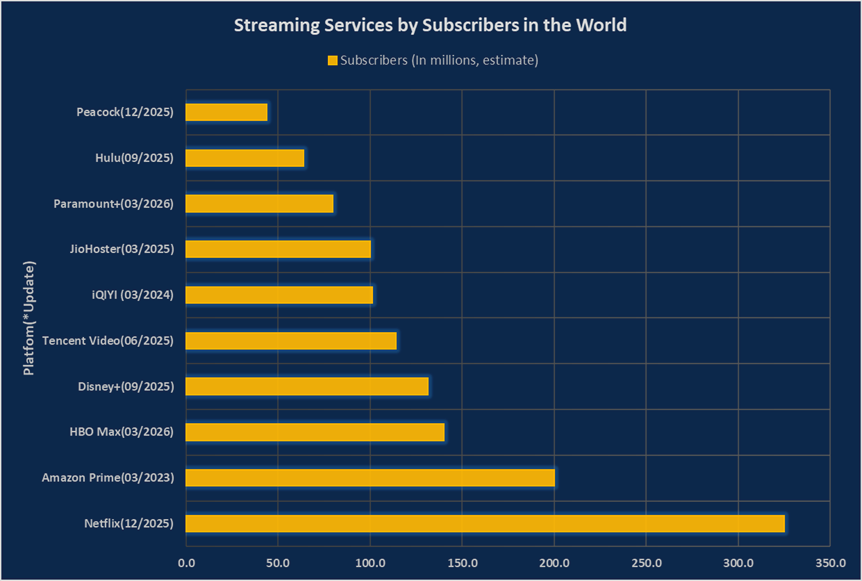

(圖四、前十大串流服務平台訂閱戶數排名;資料來源:Flix Patrol;圖片來源:若水數位評價整理)

然而,現實財務困境卻也為Paramount造成極大的債務壓力,除了WBD原先債務,加上Paramount本身自己的負債,總債務恐將超過400億美元。根據2026年04月SEC公開文件揭露,為配合收購Paramount已向18間貸款機構進行490億美元的過橋融資。本次交易對WBD估值是基於2026年EBITDA的7.5倍,以評價角度來看,健康的財務結構下其債務及EBITDA的比率通常應維持在3至4倍的區間內,而WBD的比率卻已超過4倍,Paramount更是高達5倍多,若要避免信用評等降級、維持健康的財務狀況,Paramount management層必須在短期內設法提升EBITDA,或者積極償還債務,當然,這也將會是一項巨大挑戰。

IP資產帶來的溢價

回頭來看WBD第一季公布的29億美元虧損,實際上這筆虧損包含付給Netflix的28億美元解約終止費,排除這部分,WBD的核心資產依然展現出強勁的變現韌性,其中影視工作室部門營收較去年同期增加逾8億美元;串流媒體業務營收也較去年同期增長了8%,展現出極高的 IP 資產殘值與含金量。

WBD擁有HBO、DC電影宇宙、CNN等全球知名的IP和品牌,其中HBO的原創劇集如《冰與火之歌:權力遊戲》(Game of Thrones)、《諾曼第大空降》(Band of Brothers)及《黑道家族》(The Sopranos)等在全球享有盛譽;DC電影宇宙擁有蝙蝠俠、超人等經典超級英雄角色;CNN作為全球最大的新聞網絡之一,擁有龐大的廣告收入潛力。這些無形資產在AI生成內容日益普及的時代,其稀缺性和價值更加凸顯,高品質的真人內容正在成為一種稀缺資源。

以評價觀點分析Paramount的決策,其交易價格背後可能隱含針對這兩個部份的考量:一是WBD當前業務的內在價值,二是Paramount對未來綜效和IP增值潛力的溢價。其中,未來的綜效大致可以分成以下三個面向:

- 規模效應:HBO Max與Paramount+合併後,形成一個更具競爭力的串流平台,訂閱戶數將有望追趕上Netflix、Amazon Prime、Disney+等主流平台。WBD在2026年第一季度,其串流媒體業務(主要由HBO Max驅動)營收增長7%,訂閱用戶數也表現良好。這表明兩者合併後,在串流領域的綜效值得期待。

- 成本效應:併購的另一個重要驅動力是成本效應。透過裁員、辦公室合併、版權採購整合,公司有望大幅削減運營成本。然而,WBD在2026年第一季度營運現金流轉為負2.08億美元、自由現金流則為負4.76億美元,其中,自由現金流受到1億美元的拆分和交易相關成本影響。這表明整合過程本身也會產生額外成本,如何有效管理這些成本,將是實現綜效的關鍵。

- 內容互補:WBD以其深度劇集和新聞內容見長,而Paramount則在運動賽事和電影方面擁有優勢。兩者內容庫的結合,有望形成互補,提供更全面的娛樂體驗。

贏家的詛咒?

贏家的詛咒(Winner's Curse)是競拍中的一個經典現象。在競爭激烈的市場中,競標者受主觀因素或資訊不完整的狀況影響而支付過高價格導致長期回報不佳。Paramount的這場豪賭是否會成為贏家的詛咒的典型案例?

Paramount支付的1,100億美元相比Netflix的報價827億美元溢價約34%,這個溢價能否通過未來的綜效和IP增值來彌補,仍需時間驗證。除此之外,併購後的整合風險同樣不容小覷。兩家公司的文化、技術體系、人才結構差異存在著差異。Paramount需要在保留WBD核心人才的同時實現有效的組織融合,這是一項極具挑戰的任務。同時,監管風險也為這筆交易增添高度不確定性。美國、歐盟及英國等監管機關之反壟斷審查恐將為主要障礙,若交易最終因監管問題失敗,Paramount除了無法達成戰略布局還可能面臨高額的分手費與額外成本。

而另一方面,2026年05月07日奧斯卡巨星馬克·魯法洛(Mark Ruffalo)在紐約時報公開揭露,好萊塢內部正蔓延著一種深層的恐懼,許多藝人可能因害怕遭到未來壟斷巨頭的黑名單抵制而不敢公開反對這樁併購。對於以創意為核心的影視企業而言,這種與創作者關係的緊繃與組織文化的對立,將是未來幾年最難量化卻可能最致命的風險。

結語

Paramount與WBD的併購案代表了媒體產業在數位時代的一次重要整合。這起交易的成敗,不僅取決於財務指標和成本綜效,更取決於合併後公司能否有效整合兩家企業的文化、技術和人才,並在激烈的串流競爭中找到自己的定位。

資料來源:SEC.gov、Netflix 1、Netflix 2、科技新報、GamesIndustry.biz、The Wall Street Skinny、Flix Patrol、The Guardian、CNBC、WBD、Investopedia、The New York Times、Variety