(圖片來源:Gemini)

資本市場不僅是經濟的晴雨表,更是國民財富觀念、產業結構與國家制度的具象化。透過最新統計數據,我們得以窺見全球不同經濟體在面對股票市場時的表現差異:在2026年05月的台灣,總人口2,325萬人中,股市開戶數已高達1,422萬人,市場參與度高達61.15%;與此同時,2025年05月的美國,成年人股市參與度約為62%;而歐洲核心經濟體之一的義大利,其股市參與度卻僅有7%。

同樣是成熟或高收入經濟體,為何台灣的整體人口參與度能與全球資本霸主美國的成年人參與度並駕齊驅?又為何義大利人對股市如此冷淡?本文將結合上述關鍵數據,以分析台、美、義三國股市熱絡程度的巨大差異,並從產業結構、制度設計與文化心理探討其背後的原因。

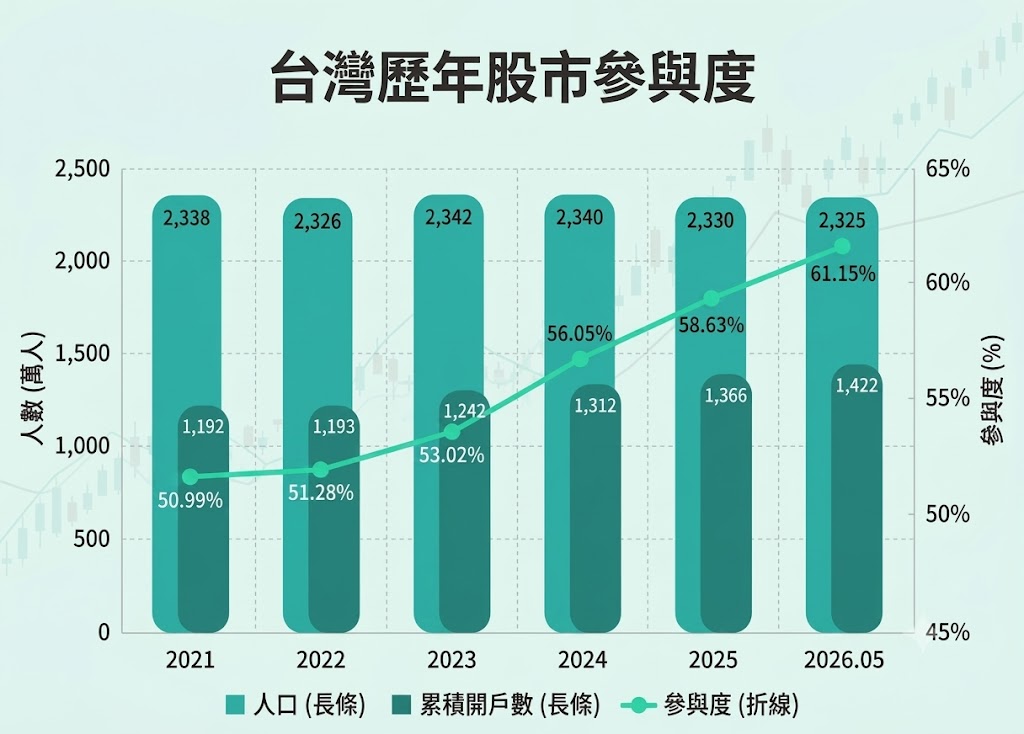

(圖一、台灣歷年股市參與度;圖片來源:若水數位評價整理)

根據圖表資料顯示,截至2026年05月,台灣的整體參與度高達61.15%,若按照年齡層評估,除19歲以下的年齡區間參與率低於整體,其餘年齡層之參與率皆超過整體數值,其中,31歲至40歲的人口股市參與率更高達73%。甚至,許多父母在孩子出生後便為其開立證券戶進行長期投資(如購買零股或定期定額)。這種極高的滲透率,顯示股票交易已演變成一種「全民運動」與日常茶餘飯後的社交話題。

與超高參與度相呼應的是台股驚人的成交量與週轉率。台灣股市的日均成交量經常維持在數千億新台幣的高水位,且年化週轉率常年保持在80%至110%之間,自05月以來,更達到每日皆有1兆新台幣的成交金額,單月週轉率達16.68%。這代表市場上的資金流速極快,頻繁的換手交易為台股提供了極佳的流動性。

將台灣的數據置於全球坐標系中,與美國、義大利進行對比,更能凸顯其獨特性。根據美國民調公司Gallup指出,美國在2025年05月的成年人股市參與度為62%。這說明,台灣資本市場的個人參與密度,與資本主義的發源地及全球金融中心美國分庭抗禮。

最顯著的對比來自於歐陸核心成員國——義大利。資料顯示,義大利的股市參與度僅有7%。作為歐元區第三大經濟體、G7成員之一,義大利的經濟實力毋庸置疑,但其國民對股票市場的冷淡程度令人始料未及。在義大利,100個人中只有7個人參與股市,而在台灣,100個人中就有近62個人是股民。這種高達近九倍的差距,揭示了兩國在財富配置行為上的極端分野。

究竟是什麼原因,導致台、美、義三國在股市熱絡度上呈現如此南轅北轍的風景?這需要從產業基因、金融制度與國民性格三大面向來剖析。

台灣股市狂熱的原因:科技溢價與ETF信仰

- 「護國神山」的財富效應:台灣擁有全球最完整的半導體與AI硬體產業鏈。近年台積電及相關供應鏈在全球掀起科技狂潮,企業獲利豐厚,股價節節攀升。這種實實在在的財富神話,激勵了無數原本不理財的民眾進場,試圖分享國家科技發展的紅利。

- ETF金融產品的制度創新:台灣投信業界近年將「高股息ETF」包裝成類似定期存款的理財聖品。每月或每季配息的機制,完美切合了台灣民眾對於穩定現金流的渴望。被動型ETF的盛行降低了進場門檻,讓不具備選股能力的菜籃族、薪水階級也能輕易透過開戶進行投資,進一步推升了開戶數與參與度。

美國股市穩健的原因:制度化綁定與全球資本聚集

- 機制的強制拉動(401k退休金計畫):美國股市的高參與度,很大程度上並非源於散戶每天盯盤買賣,而是得益於其「資產證券化」的退休金制度。美國的401(k)計畫與個人退休帳戶(IRA)允許並鼓勵員工將每月的薪資自動投入互共同基金或指數基金中。這些資金常年、穩定地流入美股,使美國成年人在不知不覺中成為了股市的長期投資者。

- 全球最性感的企業聚集地:美國擁有Microsoft、Apple、NVIDA、Google等改變人類生活的科技巨頭。這些企業不僅賺取全球的利潤,也為美國本土投資人提供了長達數十年的牛市回報,培養了國民對股票長期投資的堅定信心。

義大利股市冷清的原因:家族企業傳統、國債偏好與保守主義

- 「不願上市」的家族中小企業文化:義大利經濟的核心主要由中小型家族企業(SMEs)構成,其企業主普遍不願稀釋股權,亦不喜歡公開透明的財報審查。因此,他們寧可依賴傳統的銀行貸款或家族內融資,也不願在米蘭證券交易所IPO。這導致義大利股市規模相對狹小,缺乏多元且具備高成長性的上市公司。

- 對房地產與國債的極致偏好:義大利人的理財觀念較為保守,偏好「看得見、摸得著」的資產,民間財富大量鎖定於房地產。此外,義大利財政部常年發行針對散戶的個人國債,提供穩定且受國家擔保的收益。對義大利散戶而言,與其將資金投入起伏不定的股市,不如購買票面利率誘人的實體國債來得安穩。

- 防禦型的產業結構:義大利股市的成分股多為銀行、保險、傳統能源及公用事業,雖然有法拉利(Ferrari)等亮點,但整體缺乏軟體、科技或半導體等高成長、高話題性的產業,無法激發年輕世代與一般大眾的投資熱情。

台灣高達61.64%的整體人口參與度,無疑是當前全球AI科技紅利與島內豐富游資交織而成的資本奇蹟。熱絡的股票交易市場為台灣企業提供了充裕且成本低廉的資金來源,加速了科技產業的迭代與擴張,並成功讓全民共享了科技發展的碩果。然而,熱情的台股市場亦是一把雙面刃,大眾的財富與單一科技產業、單一市場的波動緊密連結,當全球景氣反轉或地緣政治風吹草動,市場承受的系統性風險將遠高於其他國家。

健康的資本市場既需要台灣式的熱情與流動性,也需要美國式的制度化基石,更需要警惕義大利式的流動性乾涸。在2026年多變的全球宏觀經濟中,如何引導這股澎湃的民間資本走向長期、理性且分散風險的健康投資,將是台灣資本市場從「狂熱」走向「成熟穩健」的下一階段關鍵課題。