(圖片來源:富邦金、日盛金官網)

2020年因Covid-19疫情大爆發,全球併購市場慘遭重創,根據《2021台灣併購白皮書》顯示,全年併購交易總額相較2019年下滑約17%,然而下半年由於貨幣寬鬆、數位轉型商機、特殊目的併購公司(SPAC)等因素,使整體併購動能稍有回溫,台灣的企業也不遑多讓。2020年12月,富邦金宣布以每股13元、溢價24.8%,公開收購日盛金50%以上股權,預估總交易金額落於245.26億元(收購50%)至490.42億元(收購100%)之間。

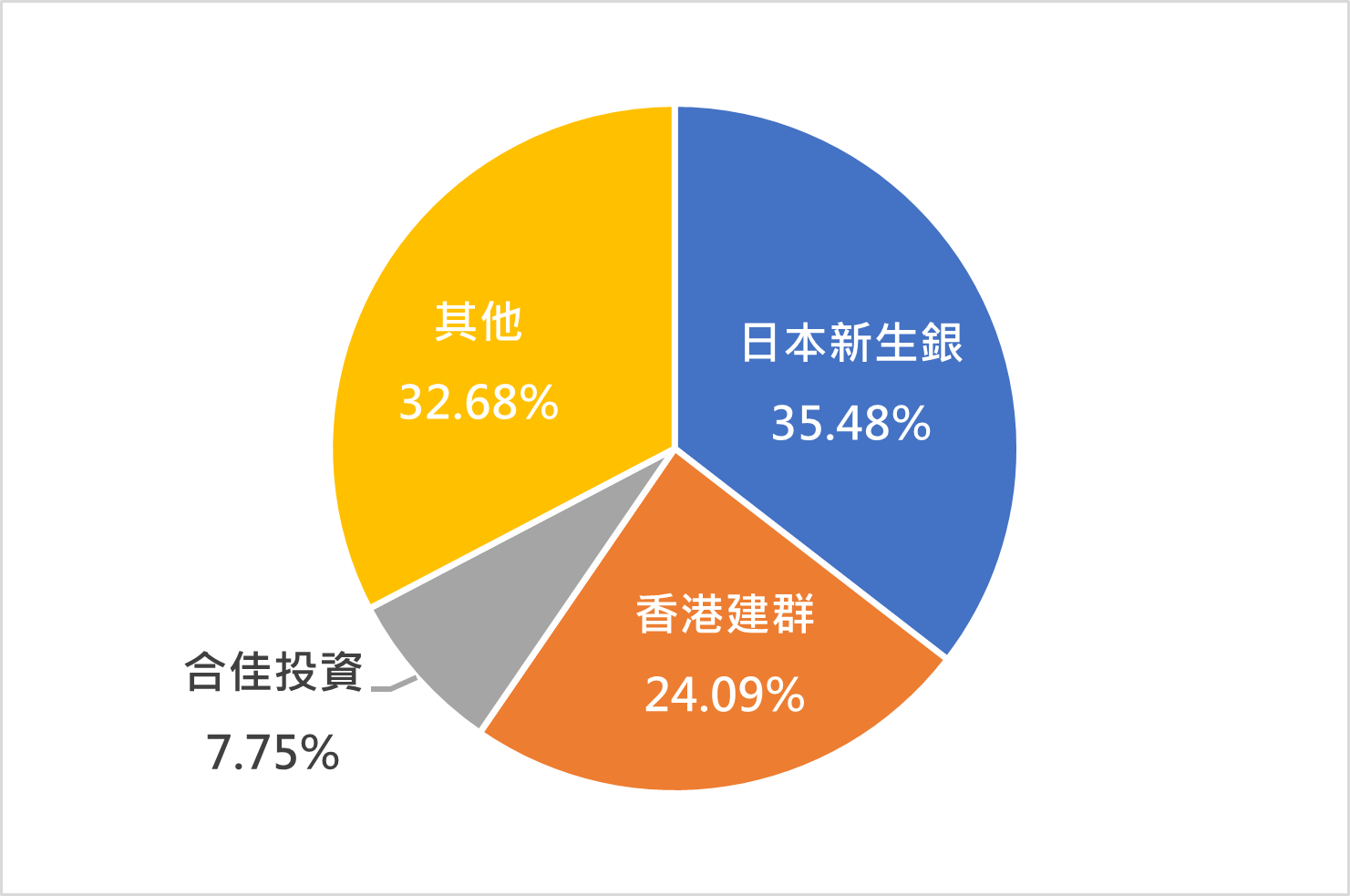

日盛金是一間以證券為核心的金控公司,其主要獲利來源也大多都來自證券業務,因此與其他金控相比較不穩定。2006年,日盛金由於不良債權累積高達98億新台幣,決定引入日本新生銀行投資,日本新生銀行也因此取得日盛金31.8%的股權,直到併購前總持股約為35.48%,為日盛金第一大股東,第二大股東為香港建群投資公司,總持股約為24.09%,二者合計持股近六成。因此富邦金能否取得兩大股東之一的支持,可謂影響此次併購成敗的一大關鍵。

最終在2021年03月23日,富邦金宣布成功收購日盛金53.84%股權,日本新生銀行答應出售持股促成本次公開收購達標,而在2022年09月20日,金管會也終於核准富邦金併日盛金,至此本次併購才宣告完美落幕。

(圖一、日盛金主要股權結構;圖片來源:若水數位評價整理)

大象為何併螞蟻?

富邦金為何會選擇溢價併購日盛金?首先,日盛金大股東曾公開表示願意出售持股;其次,富邦金過去高度依賴銀行與人壽業務,併購後可加強證券業務,並大幅提升其市占率;最後,併購後富邦證分行家數將拿下民營銀行之首,且有助於富邦金多元化收入來源。而日盛金屬於SIC 6211:Security Brokers, Dealers, and Flotation Companies之分類之產業,根據BVR統計該產業2017年至2020年之併購控制權溢價,其中位數約為22%,與本次之溢價相近。加上從雙方2020年報來看,日盛金可為富邦金貢獻0.25元之EPS,以富邦金近5倍之P/E換算,約可替富邦金市值增加138億。整體來說,24.8%溢價可能並未過高。

背後有什麼玄機?

本次金金併成功背後的原因,推測主要來自於三大面向:

- 順應政府金金併政策:中華徵信所(CRIF)指出台灣金控規模太小,開拓國際金融市場實力不足,難以與他國競爭且抗壓能力較低,尤其2008年金融海嘯後,各國都在討論金融集中化的問題,其中新加坡前四大銀行占其國銀資產約九成,英國則是前四大銀行占了約75%,但台灣前四大銀行占比卻只有30%,說明台灣金融機構過於碎片化。

- 日盛金的主要獲利來源皆來自於證券業務,可是證券商不但於國內過度競爭、普遍資本規模較小,而且大多以經紀業務為主,無法與其他券商形成差異,只能透過削價競爭,因此對於主管機關而言相當危險,加上日盛金為台灣唯一上櫃的金控,而且於國內15家金控中股東權益報酬率也較為落後,因此推測主管機關應該也支持此次併購。

- 中資疑慮之不確定性:日盛金第二大股東建群投資遭懷疑中資,加強第一大股東日本新生銀出售持股的意願,促使本次併購成功機率大增。

結論

(圖二、台灣證券商市占排名;圖片來源:今周刊)

總結來說,本次富邦金能成功併購日盛金,可以說是佔了天時、地利、人和,併購後原本富邦證市占率有望從5.63%提高至8.91%,直逼凱基證第二把交椅的地位。而對於國內金融產業來說,這也是開創金金併風潮的第一步,若未來台灣金融機構搭上這股併購潮流,並持續相互併購整合,說不定台灣金融產業走向國際,也並非只是一場夢。