(圖片來源:Freepik)

自2022年初以來,受COVID-19新冠疫情、供應鏈斷鏈及俄烏戰爭等事件影響,全球通貨膨脹居高不下,而美國聯準會(Fed)為了抑制通膨問題,持續不斷地提高銀行基準利率,進而導致諸國被迫接連升息,造成企業投融資成本大幅提升,尤其在如今市場、景氣趨緩的情況下,新創與中小企業若想繼續存活下去,無疑是極具挑戰性的,除了必須想方設法地增加營收,當然也得勒緊褲帶縮減支出,不過這不代表企業就可以完全不投資,反而是在考驗企業如何利用有限資源,將投資報酬率最大化並促進企業未來發展,因此如何進行資本預算決策就顯得至關重要,尤其是對於新創與中小企業來說。

何謂資本預算(Capital Budgeting)?

若企業為保持現有競爭力,或是促進未來營運發展,進而將投入超過一年或一個會計期間之資本支出的過程,即稱為「資本預算(Capital Budgeting)」,常用於衡量金額較龐大的長期投資,例如購置不動產、廠房及設備,或是設置擴充生產線等,對於企業而言將會影響其未來公司發展,以及於融資決策方面之規劃。

此外,根據不同投資目的之資本預算,可分為拓展產品或市場之擴充型、依照法規規定調整之調整型,以及開發產品或服務之研發型等;而若根據投資方案之間的關係劃分,則主要可分為互不影響之獨立方案,以及兩者擇一之互斥方案。

資本預算決策法則

資本預算之評估方法主要包含五種,分別為回收期間法(Payback Method)、會計報酬率法(Accounting Rate of Return Method)、淨現值法(Net Present Value Method,NPV)、獲利能力指數法(Profitability Index Method),以及內部報酬率法(Internal Rate of Return Method,IRR),其定義與公式如下:

- 回收期間法:原始投入金額需經多久時間才能完全回收。當回收期間小於可接受回收期間時,接受此投資方案;反之,則拒絕此投資方案。雖然其計算過程較簡單,但沒有考量到貨幣時間價值,以及回收後的淨現金流量,為解決時間價值問題,可採用折現回收期間(Discounted Payback Period),先將每期淨現金流入折現,再計算其回收期間。

- 會計報酬率法:每年平均投入資金,平均能帶來多少稅後淨利。當報酬率大於要求報酬率,接受此投資方案;反之,則拒絕此投資方案。

- 淨現值法(NPV):將預期現金流入以資金成本折現,再將其每期現金流入之現值加總,並扣除原始投資成本,其中折現率(r)即代表資金成本,同時也蘊含機會成本的概念,可想成此投資方案需滿足股東與債權人之要求報酬率,通常將以加權平均資本成本(WACC)作為計算。當NPV大於零時,接受此投資方案,反之則拒絕;當NPV等於零時,則不論接受或拒絕都無差別。

- 獲利能力指數法(PI):每投資一元可帶來多少現金流入之現值,故又稱效益成本比率,當多項投資方案NPV皆大於零時,獲利能力指數法將有助於辨別應優先投資哪項方案,因為儘管投資方案之NPV皆大於零,其投入原始成本也不盡相同。當獲利能力指數大於1時,接受此投資方案,反之則拒絕;當獲利能力指數等於1時,則不論接受或拒絕都無差別。

- 內部報酬率法(IRR):指當NPV等於0時用來計算折現的折現率(r)即為內部報酬率,不過須注意此處的折現率(r)為預估投資後報酬率,並非投資前股東、債權人之要求報酬率(資金成本)。當IRR大於資金成本時,接受此投資方案,反之則拒絕;當IRR等於資金成本時,則不論接受或拒絕都無差別。雖然IRR法能直接計算出預期報酬率,於決策過程中較簡單明確且易於溝通,但是其本身也包含一些缺點,例如:

- 難以判斷該投資方案屬於投資或借貸。

- 投資期間若遇到現金流入、流出變化,可能會得出多重解。

- 可能會計算不出投資方案的IRR。

可能面臨的問題

- 當投資方案間為互斥關係時,淨現值法(NPV)、獲利能力指數法(PI)所得結論可能產生矛盾,不過以追求企業價值最大化之目的來看,應以淨現值法(NPV)所得結論為主。

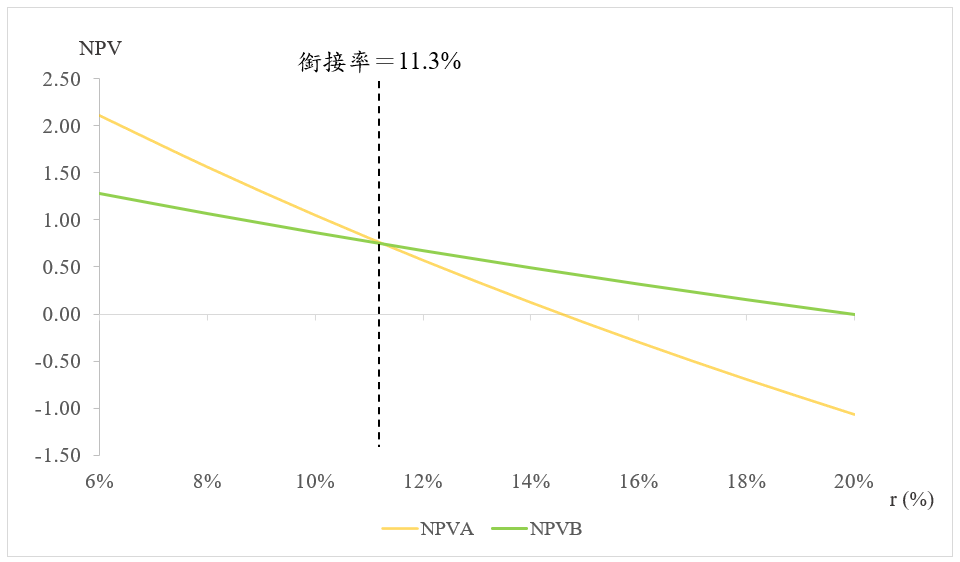

- 當投資方案間為互斥關係時,淨現值法(NPV)、內部報酬率法(IRR)所得結論可能產生矛盾,若折現率大於或小於銜接率時,可能將會出現NPV反轉的現象。

註:銜接率(Crossover Rate)係指當投資方案間NPV相等時,所對應的要求報酬率。

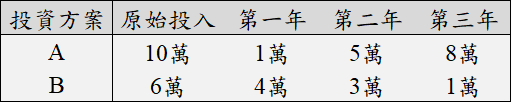

(圖一、兩投資方案內容;圖片來源:若水數位評價整理)

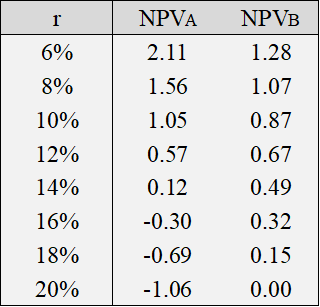

如圖二所示,雖然B投資方案IRR大於A投資方案,但若以NPV法來看,當資金成本(r)小於11.3%時,A投資方案NPV大於B投資方案;而當資金成本(r)大於11.3%時,則是A投資方案NPV小於B投資方案。

(圖二、兩投資方案間的NPV;圖片來源:若水數位評價整理)

(圖三、互斥方案下的NPV與IRR法;圖片來源:若水數位評價整理)

由此可見,投資方案間若為獨立關係,無論採NPV、IRR或獲利能力指數法,其所得結論皆會相同,但投資方案間若為互斥關係,就必須注意不同評估方法之中,是否有發生矛盾或不合理之處,並且以淨現值法(NPV)所得結論為主。

資本預算決策能夠提升企業績效?

根據陳松山(2017)於論文《管理者品質、資本預算決策與企業績效》研究指出,資本預算決策與企業績效呈顯著正相關,而管理者品質則具有加強其相關性之效果,其中管理者品質主要包含管理團隊專業能力、管理者薪資占營收比重,以及其團隊合作與財務相關能力等,表示適當的資本支出不僅能提升企業未來績效,同時優秀的管理者可藉由制定良好的資本預算決策,為企業創造長期利潤,進而提升企業未來價值。

參考資料:MBA智庫百科、每日頭條、壹讀、Investopedia、聯合報部落格、CFI、Mr.Market市場先生、陳松山(2017)