(圖片來源:Pixabay)

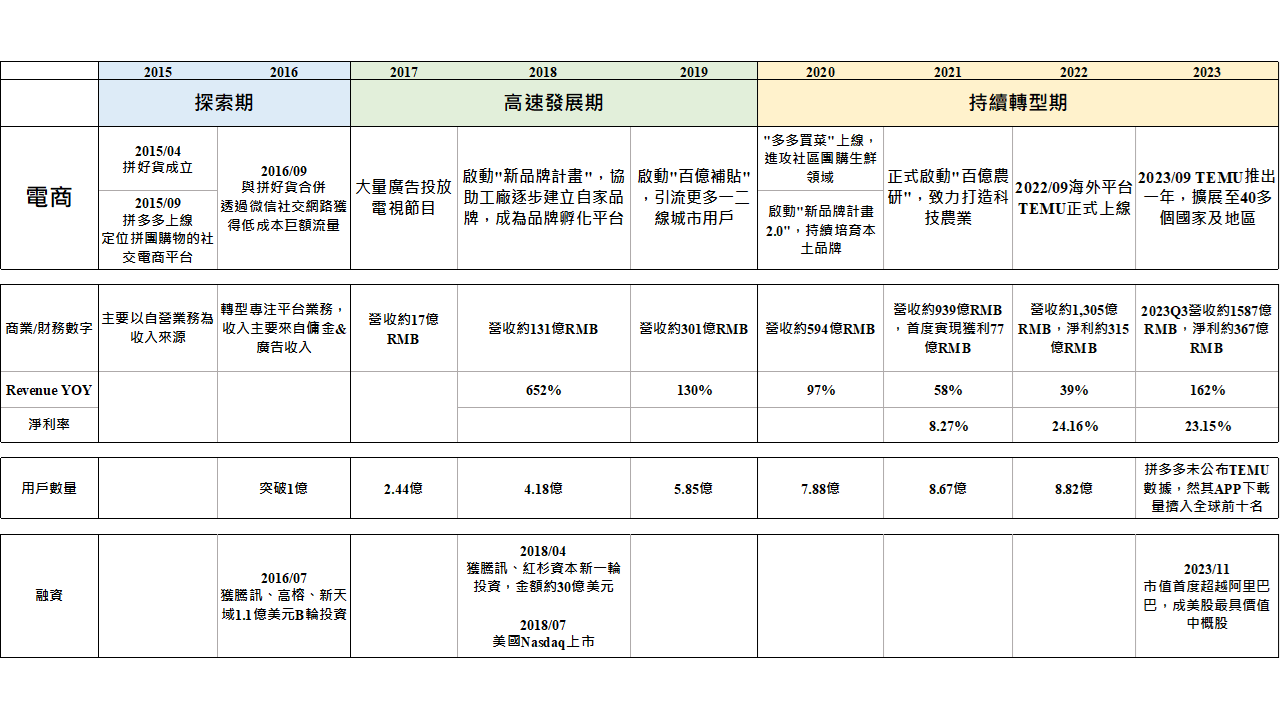

在美上市的中國電商平台股拼多多(PDD)於近期11/28公布2023Q3業績,其第三季營收約1,587億人民幣、GAAP淨利潤約367億人民幣、淨利率約23.15%,其2023年化營收相較去年同期營收約增長162%,如此亮眼的財務表現大幅超越阿里巴巴及其他同業,並於財報公布隔日(11/29),拼多多總市值來到1,959億美元,而長年稱霸市場電商龍頭地位的阿里巴巴,於當日市值為1,907億美元。該結果顯示拼多多首次正式擠下阿里巴巴,成為最具價值的中國電商股,同時亦成為美股市值最大中概股;而彭博社認為,「這是中國互聯網行業的一個「分水嶺」,也預示著從拚多多到Tiktok等後起之秀的崛起,它們正顛覆社交媒體和電子商務的傳統領域」。拼多多這間台灣相對較不熟悉的電商公司,在阿里、京東都花了10多年才能在美國上市的前提下,拚多多如何從成立到上市僅花3年,甚至在成立後僅8年的這段時間成功超越龍頭阿里成為最具價值中概股,於接下來的段落中,筆者將淺述分析。

(圖一、拚多多發展歷程;資料來源:若水數位評價製圖)

拼(Pin=Together)多多-社交為首

時間回到2015年,當中國電商市場已經聚集兩大巨頭阿里及京東,市場認為中國電商情勢大致抵定飽和之時,拼多多橫空出世。拼多多創辦人黃崢,早期曾在google美國總部任職,後續自google離職後,則走向連續創業之路,從電器類電商、電商代運營公司到遊戲公司,均獲得不俗的成績。2015年,黃崢因病在家休養,在此期間,黃崢敏感的發現,因智能手機的逐步普及,人們在移動社交APP上所花的時間非常多,然而,透過社交APP達成的電商銷售額卻佔電商銷售總額的比例極低。於是,黃崢開始在遊戲公司內開啟了一個新專案「拚好貨」,當時主要係透過微信這類的社交網絡來推動拼團團購,最初嚐試經營水果生意,透過微信朋友之間發布團購邀請等訊息,待湊足人數後才下單進行採購,由於團購以量制價,使產品價格變的非常低廉,迅速吸引大量用戶。除了像拼好貨這樣的自營模式之外,當時公司內部也孵化出「拼多多」平台模式的商業概念,可以想像為拼好貨為自營水果商,而拼多多則是類似百貨公司邀請商家進駐賣水果,平台撮合團購方及供應商並從中收取傭金及廣告費做為報酬的概念。

2016年,公司則決定以非自營的平台模式做為主要發展方向,故統一合併成拼多多。從上述論述中可以發現,拼多多促成的消費行為更像是以社交行為為優先,用戶在最初通常是隨機的接收社交關係中朋友的團購邀約,並沒有特定的購物計劃,當用戶對團購邀約感興趣時則自然而然進入拼多多的平台;與此相對,阿里及京東崛起自PC時代,發展趨勢為搜索目標導向,也就是消費者在知道自己需要甚麼東西的前提底下進行搜索動作進而完成購物行為;簡而言之,對比阿里及京東的「人找貨」搜索概念,拼多多更像是一種匹配邏輯,讓商品自己找到適合的受眾,更傾向於一種「貨找人」概念。

拼多多(More savings)(More fun)-電商遊戲化

當拼多多靠著社交網路關係的拼團概念讓使用者成功進入平台後,如何提高使用者的平台黏著度則成為重要的課題,而拼多多憑藉著過去團隊遊戲出身的背景,決定把遊戲設計廣泛應用在平台上,例如平台上的爆款遊戲「多多果園」,就像是開心農場的實體版,用戶透過各種活動如邀請新朋友、參加團購或是和朋友一起簽到答題等任務來獲得水滴進而種樹,而當大樹成熟後則會產生水果,而拼多多最驚人的地方在於,當遊戲產生水果後,平台真的會寄一箱在遊戲中所種植的水果給用戶。

(圖二、多多果園;資料來源:百度百科)

除此之外,拼多多也開發眾多的社交玩法,例如最直觀「砍價免費拿」的行銷遊戲方式,該遊戲僅需在限時的時間內完成系統「分享給微信好友邀請共同砍價」的指示要求,系統則會隨機砍價降低產品的購買金額,參與的好友越多則可能越低價,當採取這樣的模式,用戶即有直覺的省錢心態,為了讓所購買的商品獲得更為優惠的價格,願意主動完成遊戲指示分享給自己的朋友要求幫忙砍價。綜上所述,可以看出拼多多透過遊戲的方式盡可能強化行動目標、分階段獎勵、最終回饋等行為模式讓用戶持續停留在平台內,並透過遊戲方法進行超低成本病毒式行銷最大覆蓋至用戶本身的社交網絡中,藉此不斷循環讓更多受眾因為社交關係而認識拼多多這個平台以及平台上的產品。

時代背景下的順水推舟

拼多多靠著社交朋友圈低價拼團、遊戲化方式降低產品售價的策略誘發消費心理創下佳績,根據拼多多2018年的招股書內容,自2015年09月成立至2018上市,拼多多僅用了兩年多的時間,在2018年第二季,已創造出3.43億買家、月活躍用戶達1.95億,並創造2,620億人民幣的商品成交金額(GMV:Gross Merchandise Volume),而這樣的佳績遠比兩大巨頭阿里及京東快上不少。當媒體開始探討拼多多的成功時,創辦人黃崢在受訪中表示,拼多多的成功團隊當然非常努力,然而時代背景的機運同樣重要。回顧2015年,微信紅包才剛開始,而微信錢包當時線上的應用場景並不豐富,因此有非常多的用戶處於微信錢包有錢然而沒地方消費的窘境,拼多多在當時提供了支援微信支付的消費場景給用戶,因此才能夠在初期就獲得大量的流量。而其中特別之處在於,那時的阿里及京東係以中國的一二線城市人口作為主要客群,三四線城市下沉市場的人口實際上並非阿里及京東的重點關注對象,而拼多多則因係透過微信的社交關係、超低價產品誘因順利打入中國下沉市場的近十億人口並於初期成為其主要客群;除此之外,在拼多多創立之初,正值阿里剛於美國上市不久,當時面對全球市場投資人的壓力,阿里極力擺脫販賣假貨的汙名,打假防偽成為當時阿里集團的重要大事,而阿里大動作打假的行為清理了一些平台上的商家,也同時讓對價格相對敏感、不在乎品牌、對質量相對不那麼在乎的用戶出走,而此時拼團超低價形象為代表的拼多多,則也趁勢成功接收了這批商家及用戶。

Costco+Disney concept=多實惠、多樂趣

不論從拼多多的招股書上亦或是拼多多在2018的致股東信中,都可以看出拼多多將自身定位為Costco+Disney混合體的社交電商,Costco背後所代表的是物美價廉、CP值高、單一項目品項少等特質,而Disney則是娛樂、快樂的代表,兩者結合在一起,則是拼多多的強調的核心概念:多實惠、多樂趣。

拼多多圍繞著人開始,摒棄了傳統的搜索模式,透過人分享平台、透過人推薦產品,用娛樂體驗使受眾停留於平台內,進而逐步的探索使用者輪廓。如前所述,拼多多用兩年多的時間即成功上市,但同樣的,拼多多也同樣要面對當年阿里所面臨販賣假貨的壓力,阿里在當時選擇了往品牌化升級的道路,另外成立天貓商城,邀請品牌商家進駐成為後續的發展方向;而拼多多則另外開啟了「新品牌計畫」的策略,新品牌計畫源自於拼多多發現過去的傳統電商其實是將線下零售的概念直接搬入線上,本質上仍然是設計、製造成品、最終等待客戶的商業模式(M2C, Manufacturer to Customer),然而實際上這樣的模式供需雙方並無法高效匹配,也容易產生供需雙方雙輸的結果;而拼多多在2018年啟動了「新品牌計畫」,該計畫圍繞著拼多多的社交電商基因、匹配邏輯,不斷的透過商品推送來刻劃出消費者輪廓,透過龐大的流量數據分析出消費者具體需求,進而與進駐的商家共同合作,藉由流量集中的方式增加產品曝光度,打造出專屬於拼多多平台的定制化爆款,從這樣的過程可以看出對比傳統電商的M2C供需雙方匹配的問題,拼多多努力走出一條從消費者需求為始再拉動製造商生產的反向訂制模式(C2M, Customer to Manufacturer),該模式也改變了消費者過去只能被動選擇是否接受供應商的產品,到消費者的商品喜好可以主動決定商家所生產的產物。除此之外,拼多多讓產品去除過去常有的中間商等加價行為,確保產品能用最低售價給予平台的團購者,創造出用戶、廠商及平台三方共利的結果。該結果也顯示過去中國工廠雖擁有良好的製造代工實力,卻始終無法成功轉型為品牌方的困境,透過拼多多的協助,平台提供流量、數據、消費者輪廓等方式協助廠商雙方共同打造出自家品牌高性價比的熱銷產品,協助代工廠商逐步打響自己的品牌;另一方面,該計畫也能夠幫助拼多多擺脫賣假貨的負面標籤,同時讓平台逐步擴大用戶規模,整體而言平台透過此計畫,迅速讓平台觸及一二線城市受眾。爾後拼多多為了讓新舊使用者持續提升平台黏著度,在疫情期間,平台開始大力發展生鮮農產品社區超低價團購業務「多多買菜」,另更針對大品牌商品如蘋果手機、特斯拉汽車等都開啟「百億補貼」政策,眾多政策都不斷幫助拼多多這個平台湧入新的使用者,截至2022年第一季財報,拼多多未踏入國際市場前最新揭露資料,拼多多活躍用戶已達8.8億人、季活躍用戶已達7.5億人。

進軍海外-TEMU創造拼多多下一個成長引擎

拼多多在中國市場透過上述多項戰略取得優異成績,並迅速擴展市場,在2021年即公司成立五年多後快速轉虧為盈,其快速發展不斷威脅阿里及京東在市場的地位,而阿里及京東為了和拼多多搶占市場,也分別開啟百億補貼、超低價專區等策略,競爭對手的政策也讓拼多多的獲客成本不斷上升,讓整體中國電商環境進入白熱化競爭的階段。然而,不斷突圍的拼多多並沒有在這場競爭中陷入泥沼,在市場一片訝異中,2022年拼多多快速的走出海外進軍北美市場,旗下海外平台TEMU(Team Up, Price Down-組團購買,價格更低)採用全託管模式,即中國商家僅需要將被平台篩選的貨品發往平台的國內物流商,後續所有的營運、物流、客服和售後服務的環節都由TEMU平台處理,該方式利於賣家降低做跨境電商的成本門檻,而對平台而言,則是平台接管運營能夠對品質有更高的掌控,同時包裹能夠因被整合而降低物流成本。除此之外,TEMU為確保向全球輸送最具價格競爭力的產品,採用線上比價系統,同款商品價低者勝出,能夠獲得流量傾斜,由此方式TEMU淘汰掉想要賺取信息差的中間商,同時吸納更多的產業代工廠進入平台,讓生產可以直接應對銷售,整體而言,和拼多多除去中間商的策略走向一致。

2022年09月TEMU正式在美國上線,依然延續著過去拼多多擅長的「社交+遊戲」策略吸引用戶,為了讓低價產品的印象深植人心,不計成本的廣告投放及洗腦的廣告詞”Shop like a Billionaire(像億萬富翁一樣購物)”也引起全美民眾熱議,而其上線以來,該發展方針也成功讓TEMU APP的下載量穩定佔據美國App Store和Google Play第一名,成功的行銷策略加上超低價的商品,讓TEMU快速站穩美國市場,隨後在一年內TEMU已成功進入40多個國家。雖然拼多多並未於2023第三季財務報表揭露TEMU具體貢獻的財務數字,然將其2023年Q3營收年化,相較2022年營收約爆漲162%,而如此高額的成長顯示出TEMU無疑係營收成長的主要動能,而其市值在拼多多第三季財報公布後一舉超越阿里巴巴成為美股市值最高中概股,也反映出中國電子商務格局的重大轉變。

結尾

拼多多及海外TEMU業績的亮眼表現,顯示出在經濟面臨不確定之時、全球消費者在面對高物價和通貨膨脹之際,消費降級成為趨勢,傾向選擇經濟且實惠的產品。雖目前市場投資人對其保持高度樂觀,然於未來拼多多在不斷擴張的同時,其中資背景所帶來的數據安全隱私等問題是否會讓拼多多面臨更多兩國競爭之下的政治審查壓力仍須謹慎看待。

參考資料:PDD Holdings、yahoo!新聞、Bloomberg、知乎、PressPlay Academy、PressPlay Academy 2、Medium、36kr、Youtube:Yicai第一财经、風傳媒、單身狗投資成長日記、富途牛牛、天下雜誌、Investing.com、yahoo!新聞 2