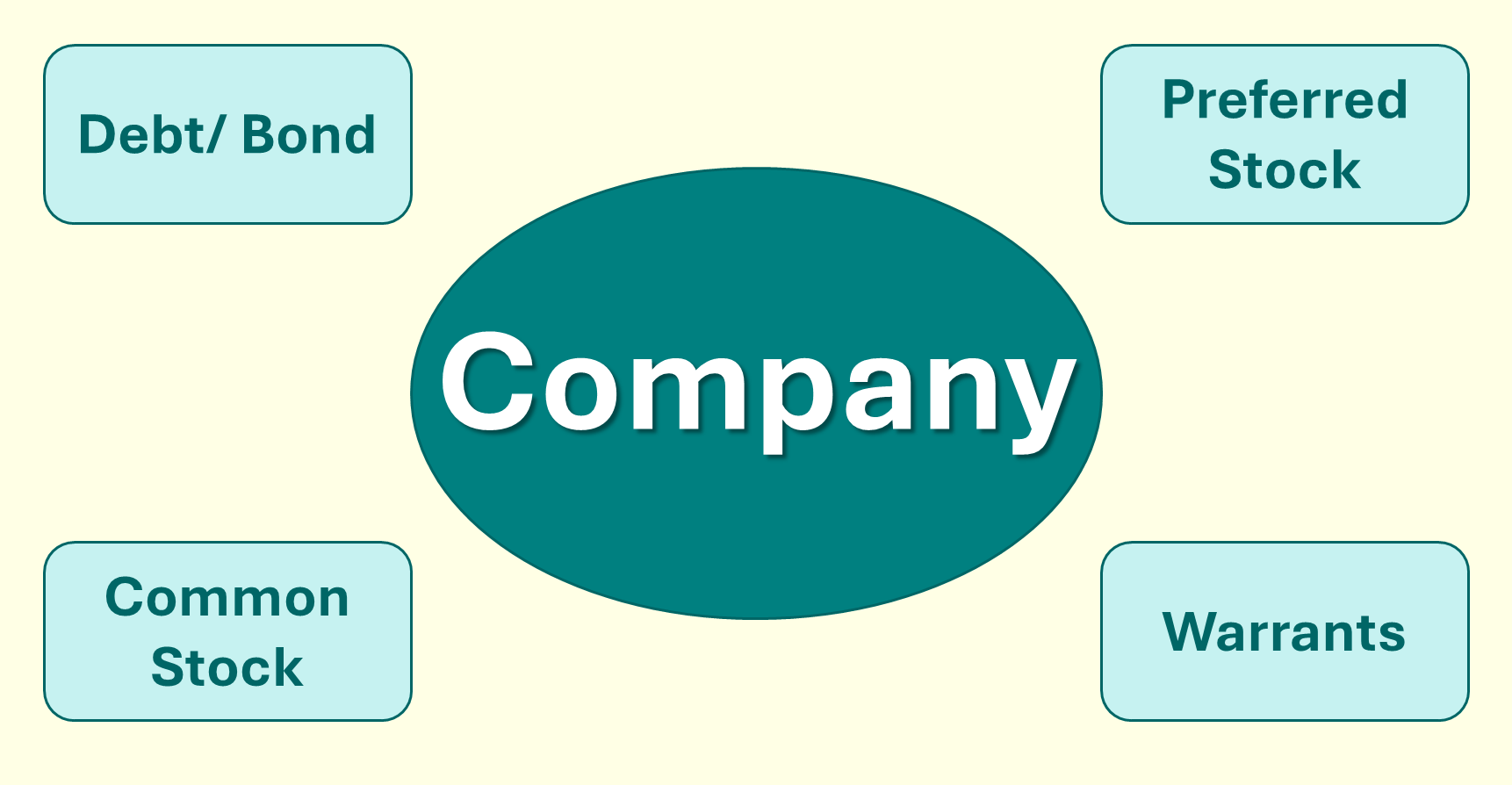

(企業資本結構組成;圖片來源:若水數位評價整理)

什麼是特別股(Preferred Stock)?

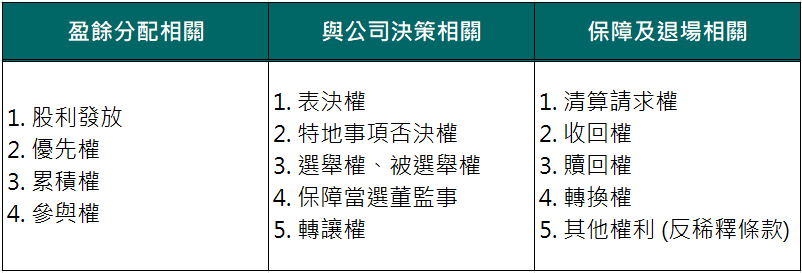

特別股,又被稱作優先股。係為公司資本組成其中之一,就權利上來說,特別股相較普通股享有更多的權利,通常也會有較高的要求報酬。根據公司法之規定(參見第157至159條、第268至269條及第356-7條),我們可以發現在特別股發行上設計相對彈性、靈活,企業可以藉由這些特殊的權利與投資人進行談判,或者設計限制條件,避免日後出現控制權流失等問題。常見的特別股權利大致可分為三種類別:盈餘分配相關權利、與公司決策相關權利、保障及退場相關權利。各項權利如下圖所示:

(圖一、特別股之相關權利;圖片來源:若水數位評價整理)

如何衡量特別股的價值?適用的估值方式有哪些呢?

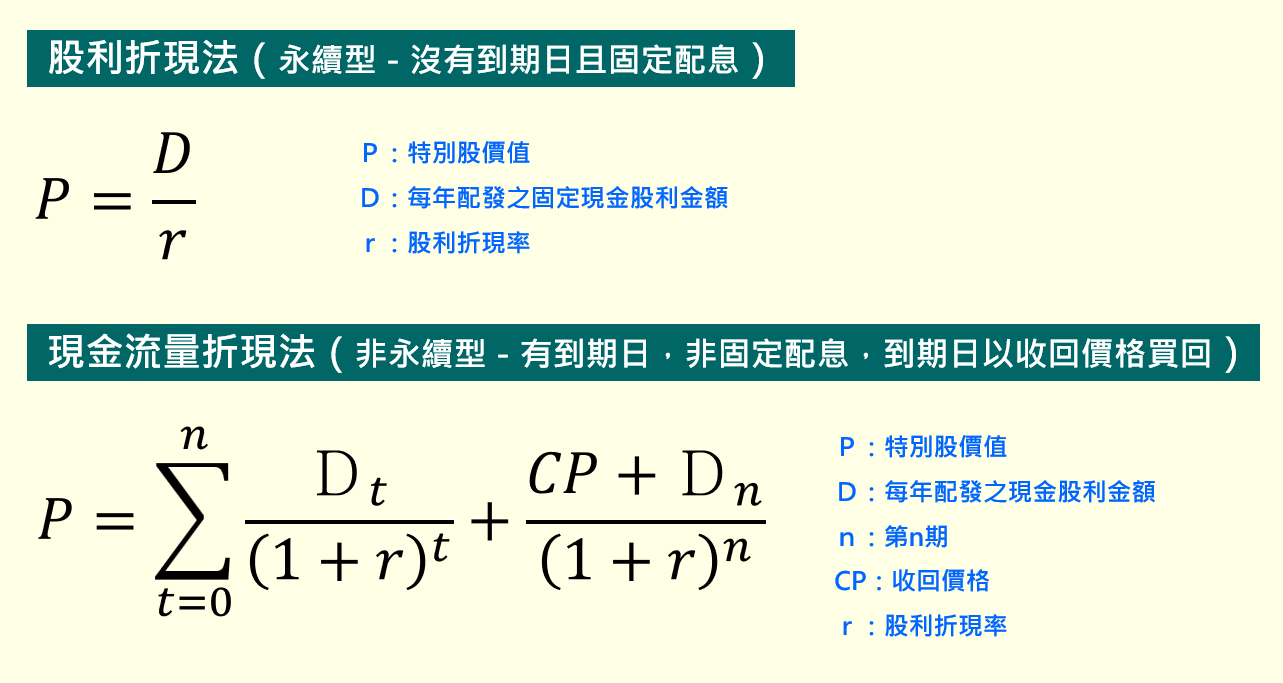

由上表我們可以知道特別股權利價值的構成相對複雜,依據發行條件的設計會需要使用不同的評價方法,但評價模型通常只能計算反映經濟權權利之價值,如股利、收回權、贖回權等,其餘反映控制權利或難以明辨利益流量發生時點者則較難以評估。若以較單純的盈餘分配相關的權利──股利發放構成來看,通常可使用股利折現法或現金流量折現法來衡量此權利創造之價值。

(圖二、常用的折現方法;圖片來源:若水數位評價整理)

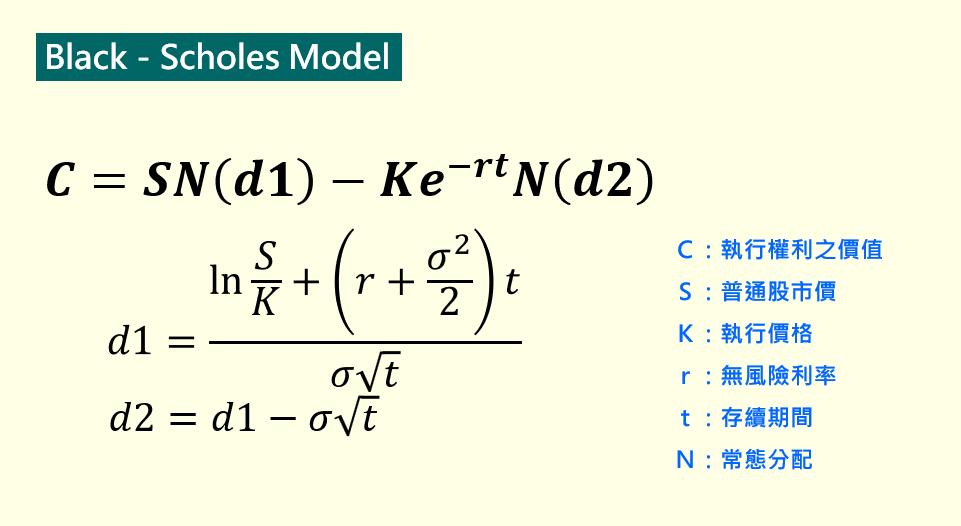

不過由於實務上大多數的特別股都不會只設計單一的條件及權利,所以評價人員很難直接以該方法評估,可能就需要搭配使用比較複雜的計算模型,像是計算衍生性金融商品的布萊克-休斯模型(Black-Scholes Model)、二元樹定價模型(Binomial Pricing Model)或是三元樹定價模型(Trinomial Pricing Model)。

舉例來說,以具有保障及退場相關這類權利的特別股股種,就可以用Black-Scholes Model評估其權利的價值,該選擇權模型主要是用以評估基於特定期限內是否執行某項權利的價值。以圖四中鋼特別股的案例來看(暫不考慮表決權),我們可以先用現金流量折現法計算出盈餘分配相關的權利這部分的價值;接著再透過Black-Scholes Model評估轉換權的價值,將這兩者結果相加推得此特別股之價值。由於沒有事前規定轉換價格,當特別股轉換為普通股後,表示放棄享有特別股股利這部分的權利,視為其執行權利的機會成本,故計算時假設執行價格為現金流量折現法計算出的價值。

(圖三、Black-Scholes Model;圖片來源:若水數位評價整理)

(圖四、中鋼特別股權利基本資料;圖片來源:公開資訊觀測站)

然而,隨著企業成長當公司資本結構愈發複雜,除了特別股,企業的資金來源也有可能是從其他認購權證而來,且光特別股本身可能就有很多種。在這種情況下評估企業價值衡量所需考慮的因素就變得更多,可能就不適用以單一方法對應股種分別計算,因為不同股種、權利條件之間所產生價值會交互影響,這時可能就比較適合使用股權分配法(Equity Allocation Method)進行評估。

什麼是股權分配法?

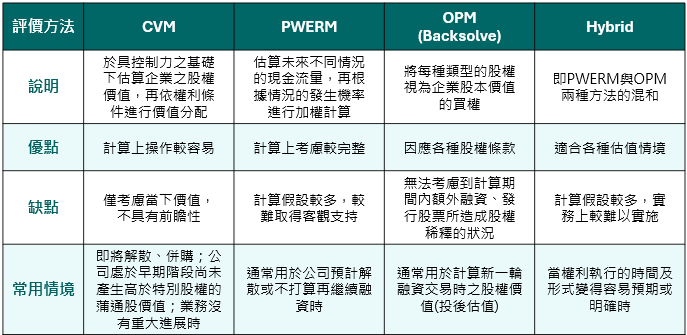

股權分配法其實是很多方法的集大成,就概念上來說意即將公司整體股權的價值依照權益類別、行使順位進行分配。而股權分配法又可分成現值法(CVM)、機率加權收益法(PWERM)、選擇權定價模型(OPM)、混合法(Hybrid Method)等。下圖為這四種方法的說明及比較。

(圖五、股權分配法整理;圖片來源:若水數位評價整理)

這幾種方法又以OPM較常使用,就概念上來說,OPM把每個股種視為買權,買權的價值則是基於股權價值是否有超過特定的門檻(即下文的斷點),並假設達到或超過才會執行權利,而在此模型中,普通股的價值則是在排除特別股執行清算優先權後剩餘價值的分配,以下為其評估流程步驟──

- 資本結構分析:針對當前現有的資本結構進行分析,要特別注意的是這裡並不考慮未來預期增發的股票。

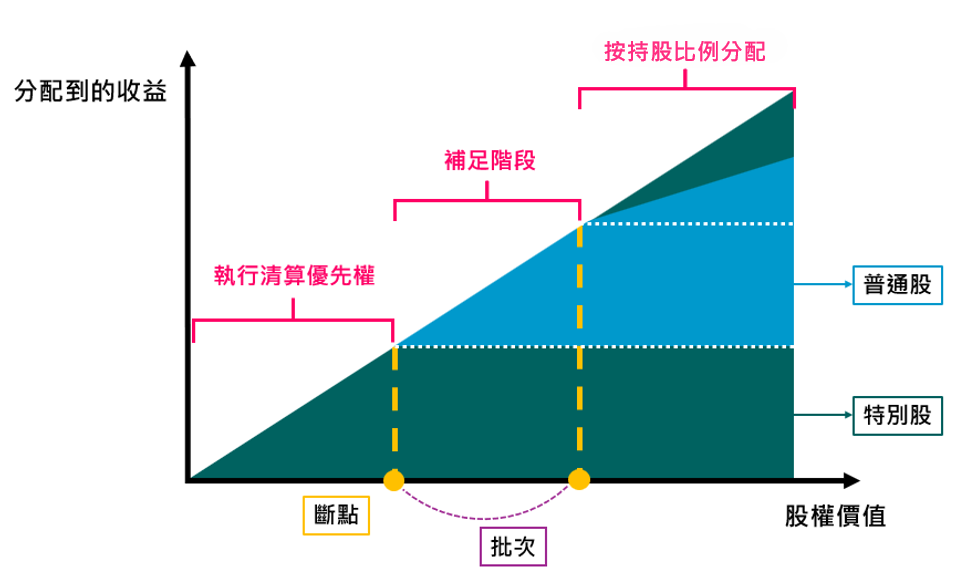

- 瀑布分析/斷點分析(Waterfall Analysis/Breakpoint Analysis):針對每個股種計算執行權利之場景分配,並分配斷點(Breakpoint),斷點係為一股權價值,以此模擬所有股種基於執行不同權利場景時的價值分配,逐步執行直到所有權益工具皆轉換為普通股的階段。

(圖六、瀑布分析示意圖;圖片來源:Rödl & Partner,若水數位評價整理)

- 計算批次:利用Black-Scholes Model得出每個斷點的買權價值後,兩個斷點相減即為批次(Tranche)。與先前圖三中計算公式的差異在於──這裡計算所使用的現貨價(S)為企業股權總價值、執行價(K)為每一個斷點、存續期間(t)則為預期可變現的時間,通常可以參考產業、公司生命週期階段、融資或策略規劃等。透過該模型計算每一個批次,最後再推導出每個股種所分配到的權利價值

結語

透過上述的介紹,大家是否有對於特別股及特別股評價更加了解呢?其實前面介紹的這些方法,都是基本評價概念的衍伸,為了因應企業發展的變化,更精準適切地衡量價值而產生。由於特別股之種類及相關計算方法相對多元複雜,較無法在短短篇幅做詳細說明,但不論是在做資本規劃或融資決策(延伸閱讀:淺談 最適資本結構: MM 理論),都可以透過這些權利的特性及適配的評價方法,了解到其價值源於何處,作為投融資談判的立論依據,以求取得企業與資金方之間的最佳平衡。

參考資料:Investopedia、Deloitte、全國法規資料庫、紐約證券交易所、VRC、Mercer Capital、台大管理論叢、IVS、Rodl & Partner、Eqvista